- Home

- vesting là gì

- Cách Thiết Kế Vesting Hợp Lý Cho Dự Án Mới: Khung Tokenomics Giúp Founder Tránh Xả Token Sớm

Cách Thiết Kế Vesting Hợp Lý Cho Dự Án Mới: Khung Tokenomics Giúp Founder Tránh Xả Token Sớm

Một lịch vesting hợp lý cho dự án mới không phải là lịch khóa token càng lâu càng tốt, mà là cấu trúc mở khóa được thiết kế đúng nhịp tăng trưởng của sản phẩm, nhu cầu thanh khoản của thị trường và mức độ chịu áp lực bán của token. Khi founder xây dựng vesting đúng cách, dự án có thể giảm nguy cơ xả token sớm, giữ niềm tin của cộng đồng và tạo nền tảng tokenomics bền vững hơn trong giai đoạn đầu.

Để hiểu rõ vì sao vesting lại quan trọng đến vậy, cần nhìn nó như một bộ phận cốt lõi của tokenomics chứ không chỉ là phần kỹ thuật phân phối token. Một dự án mới thường chưa có dòng tiền ổn định, chưa có lượng người dùng đủ lớn và chưa tạo ra utility mạnh; vì thế, nếu lịch mở khóa đi nhanh hơn tốc độ tạo giá trị, áp lực bán sẽ xuất hiện sớm và phá vỡ narrative tăng trưởng.

Bên cạnh khái niệm, người đọc cũng cần biết một lịch vesting hợp lý gồm những thành phần nào, nhóm holder nào cần lịch riêng, và cơ chế cliff hay linear unlock khác nhau ra sao. Đây là phần giúp founder, builder và cả nhà đầu tư không chỉ trả lời câu hỏi vesting là gì, mà còn hiểu cách áp dụng vesting vào thực tế thiết kế dự án.

Ngoài ra, vấn đề quan trọng hơn nằm ở chỗ vesting của team/investor có rủi ro gì, vì nhiều dự án thất bại không phải do sản phẩm quá tệ mà do lịch unlock khiến thị trường mất niềm tin quá sớm. Sau đây, hãy cùng khám phá cách thiết kế vesting hợp lý cho dự án mới theo một flow logic từ định nghĩa, cấu phần, nguyên tắc giảm áp lực bán đến cách đánh giá trên thực tế.

Vesting hợp lý cho dự án mới là gì?

Vesting hợp lý cho dự án mới là một cơ chế phân phối token theo thời gian, được thiết kế để cân bằng giữa cam kết dài hạn, tốc độ tăng circulating supply và khả năng hấp thụ của thị trường.

Để hiểu rõ hơn về vesting hợp lý cho dự án mới, cần tách khái niệm này khỏi cách hiểu đơn giản rằng chỉ cần khóa token lâu là đủ an toàn. Trên thực tế, vesting chỉ được xem là hợp lý khi nó phục vụ đúng mục tiêu của tokenomics: giảm cú sốc cung, căn chỉnh lợi ích giữa các bên và bảo vệ niềm tin của thị trường trong các giai đoạn quan trọng của dự án.

Vesting có phải chỉ là khóa token càng lâu càng tốt không?

Không, vesting hợp lý không đồng nghĩa với việc khóa token càng lâu càng tốt vì còn phụ thuộc vào vòng đời dự án, chiến lược go-to-market và nhu cầu thanh khoản của hệ sinh thái.

Cụ thể, khi nhiều người mới tìm hiểu vesting là gì, họ thường mặc định rằng lịch khóa càng dài thì token càng an toàn. Tuy nhiên, cách hiểu này chỉ đúng một phần. Nếu team bị khóa quá lâu trong khi dự án cần liên tục thu hút nhân sự giỏi, mở rộng đối tác và tạo động lực vận hành, cấu trúc vesting có thể trở nên phản tác dụng. Ngược lại, nếu mở khóa quá sớm, token sẽ chịu áp lực chốt lời ngay khi narrative tăng trưởng còn chưa kịp hình thành.

Vesting hợp lý vì thế không nằm ở độ dài tuyệt đối, mà nằm ở độ phù hợp. Một dự án hạ tầng blockchain có chu kỳ xây dựng sản phẩm dài thường cần vesting chặt hơn, cliff dài hơn cho team và investor. Trong khi đó, một dự án consumer crypto cần tăng trưởng người dùng nhanh có thể phải chừa không gian cho incentive, community allocation và liquidity trong giai đoạn sớm. Điều cần tránh là dùng một mô hình vesting cố định cho mọi loại dự án.

Ngoài ra, vesting còn phải xét đến chất lượng thanh khoản. Một token có market cap nhỏ, sổ lệnh mỏng và phụ thuộc nặng vào narrative sẽ rất nhạy với unlock. Nếu lịch phân phối không tính tới khả năng hấp thụ thực tế của thị trường, chỉ một đợt mở khóa vừa phải cũng có thể gây ra hiệu ứng bán dây chuyền.

Dưới góc nhìn quản trị, lịch vesting tốt phải trả lời được ba câu hỏi: dự án cần bao lâu để chứng minh giá trị, thị trường có thể hấp thụ thêm bao nhiêu cung trong từng giai đoạn, và nhóm holder nào cần chịu ràng buộc dài hạn nhất. Khi ba câu hỏi này được giải quyết cùng nhau, vesting mới thực sự là công cụ chiến lược thay vì chỉ là hình thức “khóa cho đẹp”.

Vesting hợp lý được định nghĩa như thế nào trong tokenomics của dự án crypto?

Vesting hợp lý trong tokenomics là cấu trúc mở khóa token theo thời gian, được xây dựng để đồng bộ với tăng trưởng sản phẩm, mức mở rộng cung lưu hành và lợi ích dài hạn của các nhóm holder.

Để minh họa rõ hơn, trong tokenomics, vesting không đứng riêng lẻ mà liên kết trực tiếp với total supply, circulating supply, utility, incentive design và chiến lược niêm yết. Nếu token mở khóa nhanh nhưng utility yếu, lượng cung tăng thêm sẽ chủ yếu biến thành áp lực bán. Nếu utility tăng tốt, nhu cầu nắm giữ mạnh và sản phẩm tạo doanh thu hoặc nhu cầu sử dụng thật, token có cơ hội hấp thụ lượng unlock tốt hơn.

Một định nghĩa đầy đủ về vesting hợp lý nên bao gồm ba đặc điểm nổi bật. Thứ nhất, lịch mở khóa phải có logic theo từng nhóm phân bổ, không dùng một công thức cho team, advisor, private investor và community. Thứ hai, tốc độ tăng circulating supply phải đi cùng tiến độ tăng trưởng của dự án. Thứ ba, các đợt unlock quan trọng phải được đặt ở thời điểm thị trường có đủ dữ liệu để đánh giá giá trị thực của dự án, thay vì mở khóa lớn khi sản phẩm còn sơ khai.

Về mặt thực thi, vesting hợp lý thường gắn với một số mục tiêu cụ thể như giữ team ở lại đủ lâu để hoàn thành roadmap, hạn chế động lực xả ngắn hạn từ private round, và tránh làm cộng đồng cảm thấy rằng mọi lợi ích chỉ đang chảy về phía nội bộ. Đây chính là điểm mà nhiều founder thường bỏ qua: thị trường không chỉ đánh giá tỷ lệ phân bổ, mà còn đánh giá cách và thời điểm số token đó được giải phóng.

Theo nhiều báo cáo nghiên cứu tokenomics gần đây, tốc độ tăng cung lưu hành là một biến số mà nhà đầu tư ngày càng theo dõi sát khi đánh giá token mới, đặc biệt ở các giai đoạn sau TGE khi narrative bắt đầu suy yếu và thị trường chuyển sang nhìn vào dữ liệu unlock thực tế. Điều đó cho thấy vesting không còn là chi tiết phụ, mà đã trở thành tiêu chí thẩm định cốt lõi trong crypto.

Một lịch vesting hợp lý cho dự án mới gồm những thành phần nào?

Một lịch vesting hợp lý cho dự án mới thường gồm 5 thành phần chính: tỷ lệ phân bổ token, TGE unlock, cliff, cơ chế mở khóa theo thời gian và lịch riêng cho từng nhóm holder.

Để bắt đầu đi sâu vào cấu trúc, cần hiểu rằng vesting chỉ mạnh khi nó được xây dựng thành một hệ thống hoàn chỉnh. Nếu chỉ nói “team khóa 24 tháng” nhưng không nói tỷ lệ TGE, không nói unlock theo tháng ra sao và không phân biệt với private sale hay advisor, thì đó chưa phải một vesting schedule đủ tốt để thị trường đánh giá.

Dưới đây là bảng tóm tắt các thành phần cốt lõi của một lịch vesting hợp lý để làm rõ từng bộ phận trong cấu trúc phân phối token:

| Thành phần | Vai trò trong vesting | Tác động nếu thiết kế kém |

|---|---|---|

| Tỷ lệ phân bổ token | Xác định phần token cho từng nhóm | Gây mất cân bằng quyền lợi và áp lực bán |

| TGE unlock | Xác định lượng token mở ngay khi ra mắt | Tạo cú sốc cung sớm nếu quá cao |

| Cliff | Tạo giai đoạn chưa mở khóa | Giảm bán ngắn hạn nhưng có thể gây shock khi cliff kết thúc |

| Linear vesting | Mở khóa đều theo thời gian | Dễ dự báo nhưng cần kiểm soát tốc độ cung |

| Lịch riêng theo nhóm | Phân biệt logic team, investor, advisor, community | Tránh dùng một công thức cứng cho mọi nhóm |

Bảng trên cho thấy vesting không phải một thông số đơn lẻ mà là tổ hợp nhiều lớp quyết định. Khi founder tối ưu từng thành phần theo đúng chức năng, lịch mở khóa sẽ dễ được thị trường xem là có trách nhiệm và có chủ đích hơn.

Những nhóm phân bổ token nào cần có lịch vesting riêng?

Có 8 nhóm phân bổ token chính thường cần lịch vesting riêng: founder, team, advisor, seed/private investor, public sale, community, ecosystem/treasury và liquidity.

Tiếp theo, cần móc xích từ cấu phần vesting sang logic phân bổ. Không phải mọi nhóm holder đều tạo cùng một loại rủi ro cho dự án. Team và founder đại diện cho rủi ro cam kết nội bộ. Private investor đại diện cho rủi ro chốt lời sớm. Advisor thường có rủi ro đóng góp thấp hơn kỳ vọng nếu nhận token dễ dàng. Community và ecosystem allocation lại gắn với bài toán tăng trưởng và giữ chân người dùng.

Founder và core team thường nên có cliff dài hơn, sau đó mở khóa tuyến tính trong khoảng đủ dài để phát tín hiệu cam kết. Điều này đặc biệt quan trọng với dự án mới vì niềm tin ban đầu thường chưa dựa vào doanh thu mà dựa vào kỳ vọng tương lai. Nếu team có thể tiếp cận lượng token lớn quá sớm, thị trường sẽ đọc đó như một tín hiệu bất cân xứng lợi ích.

Đối với seed hoặc private investor, lịch vesting nên phản ánh thực tế rằng họ đã vào ở mức định giá tốt hơn, do đó có động cơ chốt lời mạnh hơn khi token lên sàn. Nếu nhóm này được TGE unlock cao hoặc cliff quá ngắn, token sẽ đối mặt với áp lực cung lớn ngay trong giai đoạn đang cần xây dựng niềm tin. Đây cũng là lý do vì sao nhiều nhà đầu tư hiện nay luôn kiểm tra vesting của team/investor có rủi ro gì trước khi tham gia một dự án mới.

Advisor là nhóm thường bị thiết kế vesting quá dễ dãi. Trong nhiều trường hợp, advisor chỉ hỗ trợ dự án ở mức giới thiệu quan hệ hoặc cố vấn thương hiệu, nhưng lại nhận lịch mở khóa ngắn. Cấu trúc này không chỉ tạo áp lực bán mà còn phát tín hiệu không tích cực về chất lượng quản trị nội bộ.

Trong khi đó, community, liquidity và ecosystem allocation nên phục vụ mục tiêu tăng trưởng. Token ở các nhóm này không nhất thiết phải khóa quá cứng, nhưng cần có quy tắc sử dụng rõ ràng. Nếu community allocation được mở khóa nhiều nhưng không gắn với hoạt động thực hoặc retention, nó sẽ trở thành hình thức “phát token ra thị trường” trá hình.

Cliff, linear vesting và unlock theo mốc khác nhau như thế nào?

Cliff thắng về khả năng trì hoãn áp lực bán, linear vesting tốt về tính dự báo cung, còn unlock theo mốc tối ưu khi dự án muốn gắn phân phối token với tiến độ sản phẩm hoặc KPI cụ thể.

Để hiểu rõ hơn, cliff là khoảng thời gian token chưa được mở khóa. Cơ chế này thường dùng cho team, founder hoặc một số vòng đầu tư chiến lược để tạo giai đoạn cam kết ban đầu. Ưu điểm lớn nhất của cliff là ngăn xả sớm. Nhược điểm là khi cliff kết thúc, nếu lượng token dồn lại quá lớn, dự án có thể đối mặt với cú shock cung.

Linear vesting là cơ chế mở khóa đều theo chu kỳ, thường theo tháng hoặc quý. Ưu điểm là thị trường dễ dự báo, dữ liệu minh bạch hơn và ít gây bất ngờ. Nhược điểm là nếu tốc độ mở khóa tuyến tính vẫn quá nhanh so với tốc độ tăng trưởng thực của dự án, áp lực bán vẫn tích tụ đều đặn. Nói cách khác, linear không tự động đồng nghĩa với an toàn; nó chỉ làm cung tăng theo cách dễ đọc hơn.

Unlock theo mốc hoặc theo milestone là hình thức mở khóa gắn với sự kiện cụ thể, ví dụ ra mainnet, đạt số người dùng, triển khai sản phẩm hoặc đạt doanh thu. Cơ chế này phù hợp khi founder muốn gắn lợi ích token với hiệu suất thực. Tuy nhiên, nhược điểm là khó minh bạch nếu milestone không được định nghĩa rõ, đồng thời có thể tạo tranh cãi nếu dự án tự diễn giải thành tích để kích hoạt unlock.

Trong thực tế, nhiều dự án không dùng riêng lẻ từng loại mà kết hợp chúng. Chẳng hạn, team có thể cliff 12 tháng rồi linear 24 tháng. Investor có thể TGE unlock thấp, cliff ngắn hơn nhưng linear dài hơn. Treasury có thể mở khóa theo nhu cầu hoạt động và theo quyết định governance. Sức mạnh của vesting nằm ở việc kết hợp đúng, chứ không nằm ở việc chọn một cơ chế “hay nhất” cho mọi trường hợp.

Theo các hướng dẫn phân tích token unlock mà nhiều nền tảng dữ liệu thường nhấn mạnh, nhà đầu tư cần chú ý không chỉ loại vesting mà còn tỷ lệ token thực mở trong từng giai đoạn. Điều đó phản ánh một thực tế: cấu trúc trên giấy chỉ là bước đầu, tốc độ cung thực tế mới là yếu tố quyết định phản ứng giá.

Thiết kế vesting thế nào để giảm áp lực bán và tránh xả token sớm?

Thiết kế vesting để giảm áp lực bán cần 4 nguyên tắc chính: giữ TGE unlock thấp, kéo dài cam kết của team, kiểm soát nhịp mở khóa của investor và đồng bộ lịch unlock với roadmap tạo giá trị.

Để hiểu rõ hơn câu hỏi trung tâm của bài viết, cần nhìn áp lực bán như kết quả của sự mất cân bằng giữa cung mới mở khóa và nhu cầu nắm giữ. Một lịch vesting tốt không thể xóa hoàn toàn rủi ro xả token, nhưng có thể giảm đáng kể động cơ bán ngắn hạn và phân tán áp lực đó theo thời gian để thị trường hấp thụ dễ hơn.

Lịch unlock có ảnh hưởng trực tiếp đến áp lực bán của token không?

Có, lịch unlock ảnh hưởng trực tiếp đến áp lực bán của token vì nó làm tăng circulating supply, tạo động lực chốt lời và thay đổi kỳ vọng của thị trường về cung tương lai.

Cụ thể, khi token được mở khóa, người nắm giữ có thêm quyền chuyển nhượng hoặc bán ra. Dù không phải mọi token mở khóa đều lập tức bị bán, thị trường vẫn định giá trước nguy cơ này. Chỉ cần biết một đợt unlock lớn sắp diễn ra, nhiều trader và holder ngắn hạn đã có thể phản ứng trước bằng cách giảm vị thế. Vì thế, áp lực bán do vesting không chỉ xuất hiện ở thời điểm token được mở, mà còn tác động qua kỳ vọng.

Lý do thứ nhất là tăng cung lưu hành. Nếu tổng cầu không tăng tương ứng, giá sẽ chịu áp lực điều chỉnh. Lý do thứ hai là chênh lệch giá vốn giữa các nhóm holder. Private investor hoặc advisor thường có giá vốn thấp hơn nhiều so với giá thị trường sau niêm yết, nên họ có động cơ chốt lời mạnh hơn. Lý do thứ ba là tín hiệu tâm lý. Một lịch unlock dày có thể khiến cộng đồng lo ngại rằng nội bộ hoặc các vòng sớm sắp bán ra, từ đó làm suy yếu niềm tin.

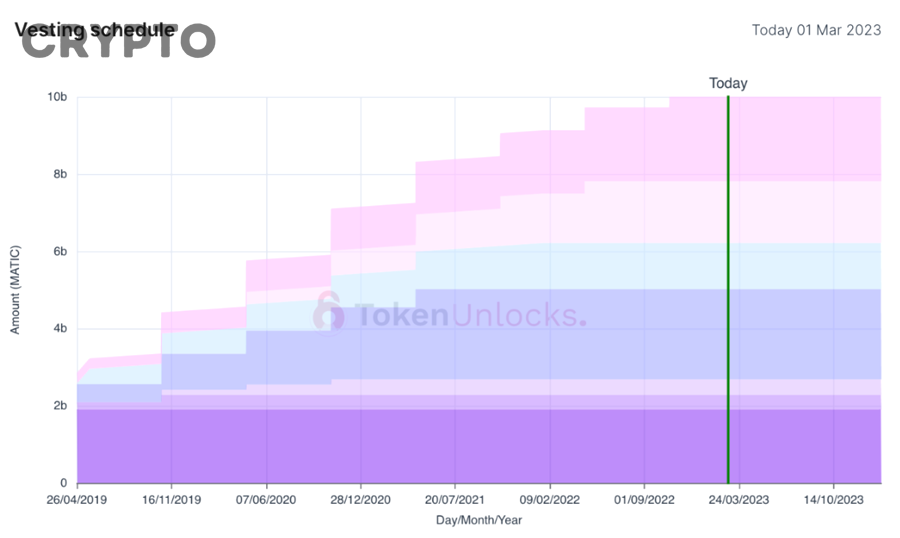

Đây cũng là lý do vì sao nhiều người mới học cách xem vesting trên TokenUnlocks để theo dõi lịch mở khóa theo tháng, tỷ lệ mở khóa, nhóm nhận token và mốc cliff kết thúc. Khi xem dữ liệu này, họ không chỉ muốn biết bao nhiêu token sắp được phát hành, mà còn muốn ước lượng xem thị trường có thể chịu nổi lượng cung đó hay không.

Trong thực hành thiết kế, founder nên giảm TGE unlock cho các nhóm dễ chốt lời, tránh cliff kết thúc cùng lúc ở nhiều nhóm lớn, và phân tán lịch mở khóa theo chu kỳ có thể dự báo. Nếu dự án cần tạo thanh khoản ban đầu, token dành cho liquidity phải được tách logic khỏi token dành cho chốt lời, nếu không thị trường sẽ nhầm lẫn hai mục đích hoàn toàn khác nhau.

Theo nhiều nghiên cứu dữ liệu thị trường được tổng hợp trên các nền tảng theo dõi unlock, các đợt unlock lớn thường đi kèm biến động giá và thanh khoản rõ rệt ở những token có market cap vừa và nhỏ, nơi thị trường hấp thụ cung yếu hơn. Điều này không có nghĩa mọi unlock đều dẫn đến giảm giá, nhưng nó xác nhận rằng unlock là biến số định giá không thể xem nhẹ.

Founder nên thiết kế vesting cho team và investor khác nhau như thế nào?

Team nên có cam kết dài hơn để bảo vệ niềm tin dự án, còn investor cần cơ chế mở khóa kiểm soát hơn ở giai đoạn đầu để hạn chế áp lực chốt lời từ giá vốn thấp.

Tiếp theo, cần so sánh trực tiếp hai nhóm holder nhạy cảm nhất trong mọi dự án mới: team và investor. Dù cả hai đều quan trọng, logic vesting cho hai nhóm này không thể giống nhau vì động cơ và vai trò của họ khác nhau. Team tạo sản phẩm và chịu trách nhiệm thực thi roadmap. Investor cung cấp vốn và hỗ trợ chiến lược, nhưng đồng thời cũng là nhóm có động lực hiện thực hóa lợi nhuận khi token có thanh khoản.

Với team và founder, vesting nên gửi đi thông điệp rằng họ gắn chặt lợi ích với thành công dài hạn của dự án. Điều này thường được thể hiện qua cliff đủ dài ở giai đoạn đầu, sau đó mở khóa tuyến tính kéo dài. Nếu team có thể nhận lượng token lớn trước khi sản phẩm tạo traction, thị trường sẽ xem đó là dấu hiệu rủi ro đạo đức. Một lịch dài hơn cho team không chỉ để “khóa người”, mà còn để phát tín hiệu cam kết liên tục.

Với investor, trọng tâm không phải chỉ là khóa lâu mà là kiểm soát nhịp xả trong các tháng đầu sau TGE. Nhiều dự án mắc sai lầm khi cho private round TGE unlock khá cao vì muốn tạo cảm giác “thân thiện với nhà đầu tư sớm”. Trên thực tế, điều này có thể gây áp lực bán ngay lúc cộng đồng mới bắt đầu tham gia. Với investor, lịch vesting nên được thiết kế để tránh việc lượng lợi nhuận quá hấp dẫn xuất hiện quá sớm.

Ngoài ra, nên phân biệt giữa từng loại investor. Strategic investor có thể có lịch khác với seed hoặc KOL round. Nhà đầu tư hỗ trợ thanh khoản, đối tác dài hạn hoặc quỹ có giá trị chiến lược có thể được thiết kế khác với nhóm thuần tài chính. Nếu tất cả investor đều nhận cùng một vesting schedule, dự án có nguy cơ dùng giải pháp đơn giản cho một bài toán nhiều tầng.

Điểm cuối cùng là minh bạch. Một lịch vesting dù chưa hoàn hảo vẫn tốt hơn một lịch mơ hồ. Khi founder công bố rõ cấu trúc team và investor vesting, thị trường có cơ sở để đánh giá rủi ro. Còn nếu tokenomics chỉ ghi tỷ lệ mà không ghi chi tiết mở khóa, nhà đầu tư thường sẽ mặc định rủi ro ở mức cao hơn.

Làm thế nào để kiểm tra một lịch vesting có đang “hợp lý” trên thực tế?

Để kiểm tra một lịch vesting có hợp lý hay không, cần đánh giá ít nhất 4 yếu tố: tốc độ tăng circulating supply, quy mô unlock theo giai đoạn, mức đồng bộ với roadmap và tín hiệu niềm tin thị trường.

Để hiểu rõ hơn, vesting trên giấy và vesting trong thực tế không phải lúc nào cũng giống nhau về tác động. Có dự án công bố lịch phân phối nhìn rất ổn, nhưng khi đặt cạnh thanh khoản mỏng, utility yếu và roadmap chậm, lịch đó vẫn trở thành gánh nặng cho giá. Vì vậy, kiểm tra vesting không thể dừng ở việc đọc tokenomics PDF; nó phải gắn với dữ liệu vận hành thực tế của token.

Bảng dưới đây tổng hợp các tiêu chí quan trọng để đánh giá một lịch vesting trên thực tế thay vì chỉ đọc lý thuyết:

| Tiêu chí đánh giá | Câu hỏi cần đặt ra | Ý nghĩa thực tế |

|---|---|---|

| Tăng circulating supply | Cung lưu hành tăng nhanh đến mức nào mỗi tháng? | Đo áp lực pha loãng |

| Quy mô unlock | Đợt mở khóa lớn có rơi vào giai đoạn nhạy cảm không? | Đo nguy cơ shock cung |

| Đồng bộ roadmap | Dự án đã tạo giá trị trước khi unlock lớn chưa? | Đo mức hợp lý chiến lược |

| Tâm lý thị trường | Cộng đồng đang xem unlock là bình thường hay đáng lo? | Đo niềm tin và kỳ vọng |

| Thanh khoản thực | Thị trường có đủ depth để hấp thụ cung không? | Đo sức chịu cung ngắn hạn |

Bảng này cho thấy đánh giá vesting là công việc liên ngành giữa tokenomics, hành vi thị trường và hiệu quả sản phẩm. Một lịch vesting chỉ được xem là hợp lý khi nhiều chỉ số cùng hỗ trợ cho kết luận đó.

Những dấu hiệu nào cho thấy vesting của một dự án mới đang thiếu hợp lý?

Có 5 dấu hiệu chính cho thấy vesting của một dự án mới đang thiếu hợp lý: TGE unlock cao, cliff kết thúc dồn dập, team vesting ngắn, private sale mở khóa nhanh và roadmap không theo kịp tốc độ cung.

Cụ thể, dấu hiệu đầu tiên là lượng token mở ngay ở TGE quá lớn so với quy mô thanh khoản. Điều này khiến thị trường hấp thụ cung ngay khi token còn chưa có dữ liệu sử dụng thật. Dấu hiệu thứ hai là nhiều nhóm lớn cùng hết cliff trong một giai đoạn ngắn. Khi đó, dù từng nhóm riêng lẻ có vẻ chấp nhận được, tổng cung cộng dồn vẫn có thể gây cú shock.

Dấu hiệu thứ ba là team hoặc founder vesting ngắn hơn kỳ vọng của thị trường. Với dự án mới, nhà đầu tư thường muốn thấy cam kết dài rõ ràng từ đội ngũ. Nếu nội bộ mở khóa sớm hơn cộng đồng tưởng tượng, niềm tin sẽ bị xói mòn. Dấu hiệu thứ tư là private sale có tỷ lệ mở khóa đầu cao hoặc tuyến tính quá nhanh. Đây là loại rủi ro phổ biến nhất vì giá vốn thấp luôn tạo động cơ bán mạnh.

Dấu hiệu thứ năm, và thường bị bỏ qua, là roadmap không theo kịp lịch unlock. Nếu sản phẩm còn mờ nhạt, utility yếu, doanh thu chưa có hoặc hệ sinh thái chưa hình thành mà token vẫn mở theo nhịp mạnh, thị trường sẽ xem lịch vesting đó là quá tham cung so với giá trị tạo ra.

Ngoài 5 dấu hiệu chính trên, còn có các biểu hiện phụ như tokenomics công bố mơ hồ, thiếu lịch chi tiết từng nhóm, thay đổi lịch unlock mà không giải thích rõ, hoặc dùng ngôn ngữ marketing để che đi tỷ lệ phân phối thực. Những dấu hiệu này không luôn đồng nghĩa với dự án xấu, nhưng đủ để nhà đầu tư nâng mức cảnh giác.

Có nên đánh giá vesting tách rời tokenomics và roadmap sản phẩm không?

Không, không nên đánh giá vesting tách rời tokenomics và roadmap sản phẩm vì lịch mở khóa chỉ hợp lý khi tốc độ phát hành token đi cùng tốc độ tạo giá trị thực.

Hơn nữa, một lịch vesting chỉ nhìn riêng lẻ có thể rất “đẹp” trên giấy. Team khóa dài, investor mở chậm, TGE thấp. Nhưng nếu token không có utility, hệ sinh thái không cần token để hoạt động, hoặc sản phẩm không tạo ra lực cầu bền vững, lượng cung mở thêm dù ít vẫn có thể gây áp lực lớn. Khi đó, vấn đề không nằm ở vesting đơn lẻ mà nằm ở chỗ tokenomics không hỗ trợ cho việc hấp thụ cung.

Ngược lại, có những dự án có unlock tương đối đều nhưng vẫn được thị trường hấp thụ tốt vì sản phẩm đang tăng trưởng, doanh thu hoặc số người dùng đi lên, narrative còn mạnh và cộng đồng tin rằng token sẽ có vai trò lớn hơn trong tương lai. Điều này chứng minh rằng vesting phải được đọc cùng với utility, roadmap, trạng thái thị trường và chất lượng execution.

Trong thực tế phân tích, một nhà đầu tư thận trọng thường kiểm tra đồng thời các yếu tố sau: utility của token là gì, sản phẩm đã ra đến đâu, doanh thu hay người dùng có tăng không, lịch unlock 6–12 tháng tới ra sao, và nhóm nào nhận token ở các mốc lớn. Chỉ khi đặt các lớp dữ liệu này cạnh nhau, kết luận về mức hợp lý của vesting mới có giá trị.

Những sai lầm vesting nào khiến dự án mới dễ mất niềm tin thị trường?

Có 4 sai lầm vesting phổ biến khiến dự án mới dễ mất niềm tin thị trường: mở khóa quá mạnh sau TGE, ưu ái nội bộ quá mức, lệch pha với roadmap và thiếu minh bạch về dữ liệu unlock.

Để kết thúc phần main content và chuyển sang lớp nghĩa vi mô, cần nhìn vesting từ phía đối lập: không phải vesting hợp lý trông như thế nào, mà là vesting thiếu hợp lý thường thất bại ra sao. Chính các sai lầm này làm cho nhiều dự án mới dù có câu chuyện tăng trưởng hấp dẫn vẫn nhanh chóng mất niềm tin sau khi token ra thị trường.

Unlock quá mạnh sau TGE có phải là dấu hiệu vesting nguy hiểm không?

Có, unlock quá mạnh sau TGE là dấu hiệu vesting nguy hiểm vì nó làm tăng cung ngay lúc niềm tin thị trường còn mỏng và tạo kỳ vọng xả token trong ngắn hạn.

Cụ thể hơn, TGE là thời điểm thị trường chưa có nhiều dữ liệu để định giá chính xác token. Giá lúc này thường chịu ảnh hưởng mạnh bởi narrative, thanh khoản ban đầu và hiệu ứng truyền thông. Nếu lượng token mở ngay quá lớn, dự án gần như đang để giá đối mặt với áp lực cung trước khi utility được chứng minh. Đây là sai lầm rất phổ biến ở các dự án muốn “chiều lòng” nhà đầu tư sớm hoặc tạo thanh khoản giả tạo.

Vấn đề nằm ở chỗ TGE unlock cao không chỉ làm tăng khả năng bán ra, mà còn thay đổi tâm lý toàn bộ thị trường. Holder ngắn hạn thấy rủi ro sẽ bán sớm hơn. Người mua mới chần chừ vì lo bị xả. Community cảm thấy mình vào sau với vị thế yếu hơn. Tất cả các phản ứng này cộng lại tạo thành lực cản đối với đà tăng giá.

Trong nhiều trường hợp, dự án vẫn có thể hồi phục nếu sản phẩm thực sự mạnh. Tuy nhiên, ở giai đoạn mới ra mắt, niềm tin là tài sản quan trọng không kém thanh khoản. Vì thế, nếu founder không bắt buộc phải mở khóa cao ở TGE, nên ưu tiên giữ mức thấp và giải phóng theo logic rõ ràng hơn.

Vì sao vesting ngắn cho team nhưng dài cho cộng đồng lại tạo tín hiệu xấu?

Vesting ngắn cho team nhưng dài cho cộng đồng tạo tín hiệu xấu vì nó cho thấy lợi ích nội bộ đang được ưu tiên hơn cam kết phát triển dài hạn của dự án.

Cụ thể, cộng đồng thường chấp nhận rằng team xứng đáng nhận phần thưởng lớn nếu xây dựng được sản phẩm tốt. Điều cộng đồng không chấp nhận là team có thể hiện thực hóa phần thưởng đó quá sớm trong khi người dùng, holder hoặc contributor khác lại bị ràng buộc lâu hơn. Khi cấu trúc vesting tạo ra sự bất đối xứng này, dự án sẽ mất điểm về tính công bằng.

Đây là một vấn đề thuộc nhóm tín hiệu hơn là kỹ thuật thuần túy. Chỉ riêng việc thị trường thấy team mở nhanh hơn community đã đủ để narrative “xây cùng cộng đồng” bị suy yếu. Tệ hơn nữa, nếu advisor hoặc private round cũng được hưởng cơ chế dễ hơn, cộng đồng sẽ cảm thấy họ đang là nhóm gánh thanh khoản cho các bên vào trước.

Đối với founder, thông điệp cần phát ra là đội ngũ sẵn sàng bị khóa dài hơn hoặc ít nhất là khóa đủ lâu để chứng minh execution. Sự công bằng trong vesting không có nghĩa mọi nhóm giống nhau, mà là mỗi nhóm được thiết kế theo logic hợp vai trò và được thị trường coi là hợp lý.

Vesting đẹp trên giấy nhưng không khớp roadmap sản phẩm gây rủi ro gì?

Vesting đẹp trên giấy nhưng không khớp roadmap gây 3 rủi ro lớn: token mở trước giá trị, thị trường mất niềm tin và narrative tăng trưởng bị đứt gãy.

Cụ thể hơn, có nhiều dự án công bố tokenomics rất chỉnh chu: biểu đồ đẹp, cliff rõ, linear rõ, tỷ lệ phân bổ “nghe có vẻ công bằng”. Nhưng khi đi vào thực tế, sản phẩm chậm ra mắt, tính năng chưa hoàn thiện, số người dùng thấp và utility mờ nhạt. Lúc đó, mọi đợt unlock dù đúng cam kết vẫn trở thành áp lực vì giá trị nền tảng chưa được tạo ra.

Rủi ro đầu tiên là token mở trước utility. Token được phát hành thêm nhưng người dùng chưa có lý do đủ mạnh để nắm giữ hoặc sử dụng. Rủi ro thứ hai là mất niềm tin. Thị trường nhìn thấy sự lệch pha giữa roadmap và unlock sẽ đặt câu hỏi về năng lực quản trị. Rủi ro thứ ba là narrative đứt gãy. Một dự án muốn duy trì kỳ vọng tăng trưởng phải cho thị trường thấy mỗi lần cung tăng thêm đều đi kèm một bước tiến giá trị tương ứng.

Vì vậy, vesting chỉ đẹp khi nó ăn khớp với execution. Nếu không, mọi biểu đồ tokenomics chỉ là lớp trình bày bề ngoài.

Nhà đầu tư nên nhìn chỉ số nào để phát hiện nguy cơ xả token sớm?

Nhà đầu tư nên nhìn 4 chỉ số chính để phát hiện nguy cơ xả token sớm: tỷ lệ unlock sắp tới, tốc độ tăng circulating supply, lịch cliff của team/investor và độ sâu thanh khoản thị trường.

Cụ thể, chỉ số đầu tiên là tỷ lệ token mở khóa trong 30–90 ngày tới so với lượng cung lưu hành hiện tại. Nếu tỷ lệ này quá lớn, rủi ro shock cung tăng lên rõ rệt. Chỉ số thứ hai là tốc độ tăng circulating supply theo tháng hoặc quý. Một token có cung lưu hành tăng quá nhanh thường khó giữ narrative bền nếu không có lực cầu mới đủ mạnh.

Chỉ số thứ ba là mốc cliff của các nhóm nhạy cảm như team, seed, private và advisor. Việc theo dõi các mốc này giúp nhà đầu tư không bị bất ngờ trước những giai đoạn áp lực bán tăng đột biến. Đây cũng là lúc cách xem vesting trên TokenUnlocks phát huy giá trị thực tế, vì người dùng có thể đọc trực quan lịch unlock, tỷ lệ và nhóm nhận token thay vì chỉ xem bảng tokenomics tĩnh.

Chỉ số thứ tư là thanh khoản thực tế: khối lượng giao dịch, depth sổ lệnh và mức độ phân tán holder. Một dự án có unlock trung bình nhưng thanh khoản mỏng vẫn có thể biến động mạnh. Ngược lại, token có thanh khoản sâu hơn có khả năng hấp thụ cung tốt hơn trong các đợt mở khóa định kỳ.

Tóm lại, một nhà đầu tư không nên chỉ hỏi “vesting có dài không”, mà nên hỏi “tốc độ mở cung này có phù hợp với thị trường và tiến độ tạo giá trị của dự án hay không”. Khi đặt đúng câu hỏi, khả năng phát hiện nguy cơ xả token sớm sẽ cao hơn rất nhiều.

- T 2

- T 3

- T 4

- T 5

- T 6

- T 7

- CN

Trong Google Chat Cho Người Mới")