- Home

- fully diluted valuation

- Hiểu Rõ FDV Khác Market Cap Thế Nào Khi Định Giá Token Crypto Cho Người Mới

Hiểu Rõ FDV Khác Market Cap Thế Nào Khi Định Giá Token Crypto Cho Người Mới

Nói ngắn gọn, FDV khác Market Cap ở loại nguồn cung được dùng để định giá token. Market Cap phản ánh vốn hóa dựa trên lượng token đang lưu hành thực tế, còn FDV phản ánh mức định giá giả định nếu toàn bộ nguồn cung đều đã đi vào thị trường ở cùng một mức giá. Với người mới, đây là khác biệt cốt lõi vì nó quyết định việc bạn đang nhìn vào quy mô hiện tại hay quy mô pha loãng tối đa của một dự án.

Để hiểu đúng chủ đề này, người đọc không chỉ cần biết FDV là gì mà còn phải nắm được vì sao hai chỉ số này có thể chênh lệch rất lớn. Khi một token có lượng lưu hành thấp nhưng tổng cung tối đa cao, Market Cap nhìn có vẻ nhỏ, trong khi fully diluted valuation lại cho thấy định giá thực sự có thể đang cao hơn cảm nhận ban đầu rất nhiều.

Bên cạnh khái niệm, phần khó hơn nằm ở ứng dụng. Người mới thường biết vốn hóa là một chỉ số quan trọng, nhưng lại chưa hiểu cách tính FDV, chưa biết khi nào nên ưu tiên nhìn Market Cap, khi nào phải soi thêm lịch unlock, phân bổ token và áp lực pha loãng. Chính vì vậy, việc đọc riêng lẻ một chỉ số gần như không đủ để đánh giá token một cách an toàn.

Sau đây, bài viết sẽ đi từ định nghĩa nền tảng đến so sánh trực tiếp, rồi mở rộng sang cách áp dụng trong thực chiến. Từ đó, bạn có thể tự xây cho mình một chiến lược tránh mua token FDV quá cao thay vì chỉ nhìn giá token hoặc cảm giác “coin này còn rẻ”.

FDV và Market Cap là gì trong định giá token crypto?

FDV và Market Cap là hai chỉ số vốn hóa dùng để đo quy mô định giá token, nhưng chúng khác nhau ở loại nguồn cung được lấy làm cơ sở tính toán.

Để hiểu rõ hơn vấn đề từ tiêu đề, trước hết cần làm rõ bản chất của hai khái niệm này. Cụ thể, nếu chưa phân biệt được Market Cap và FDV ở tầng định nghĩa, người đọc rất dễ nhầm giữa quy mô vốn hóa đang tồn tại với quy mô vốn hóa có thể xảy ra khi toàn bộ token đã được phát hành hết.

Market Cap được hiểu là gì và phản ánh điều gì?

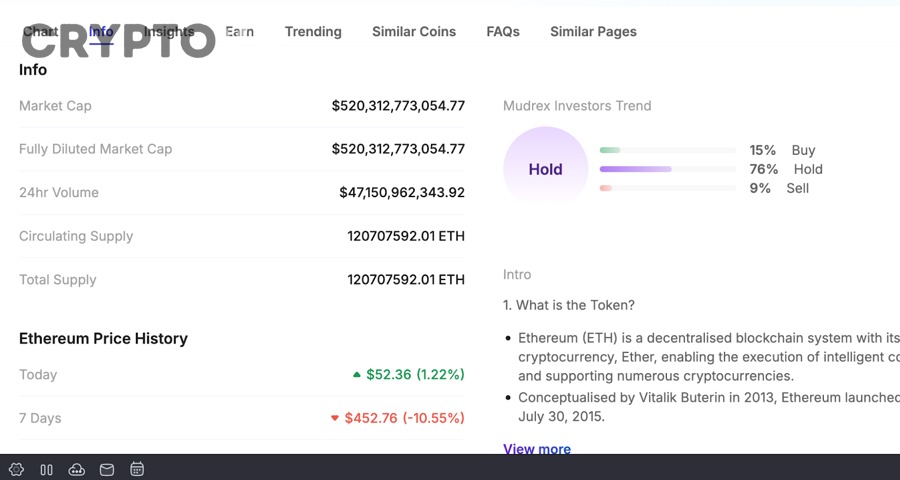

Market Cap là vốn hóa thị trường của token, được tính từ giá hiện tại nhân với lượng token đang lưu hành trên thị trường.

Để hiểu đúng Market Cap, cần bám vào một điểm mấu chốt: chỉ số này chỉ nhìn vào phần cung đang thực sự tham gia thị trường. Điều đó có nghĩa là Market Cap phản ánh mức định giá mà nhà đầu tư hiện tại đang chấp nhận cho lượng token đang có thể mua bán, chuyển nhượng và lưu thông.

Trong thực tế, Market Cap thường được dùng như một chỉ báo nhanh để so sánh quy mô giữa các token. Ví dụ, khi bạn nhìn thấy một token có vốn hóa 50 triệu USD và một token khác có vốn hóa 5 tỷ USD, bạn lập tức hiểu rằng mức định giá hiện tại của hai dự án đang ở hai tầng quy mô hoàn toàn khác nhau. Vì vậy, Market Cap hữu ích khi người dùng muốn biết dự án đang đứng ở đâu trong bức tranh hiện tại của thị trường.

Tuy nhiên, vì chỉ tập trung vào nguồn cung lưu hành, Market Cap có thể tạo ra một góc nhìn chưa trọn vẹn. Một token mới niêm yết, chỉ thả ra 5% tổng cung, vẫn có thể sở hữu Market Cap tương đối nhỏ. Nhưng nếu 95% còn lại chưa mở khóa, quy mô định giá tiềm ẩn của dự án lại không hề nhỏ. Đây là lý do người mới không nên dừng lại ở Market Cap.

FDV được hiểu là gì và phản ánh điều gì?

FDV là vốn hóa pha loãng hoàn toàn, phản ánh mức định giá giả định của token nếu toàn bộ nguồn cung cuối cùng đều đã lưu hành ở giá hiện tại.

Để minh họa rõ hơn, nếu Market Cap trả lời câu hỏi “thị trường đang định giá phần token lưu hành là bao nhiêu”, thì FDV trả lời câu hỏi “nếu tất cả token đều đã ra thị trường, dự án sẽ đang được định giá bao nhiêu”. Bản chất đó khiến FDV trở thành một chỉ số đặc biệt quan trọng trong những dự án có lịch phát hành token dài, vesting nhiều giai đoạn hoặc còn lượng lớn token chưa unlock.

Ở góc độ phân tích, FDV không phải là một con số “chắc chắn sẽ thành hiện thực”, bởi giá token trong tương lai có thể thay đổi. Tuy nhiên, nó vẫn rất hữu ích vì giúp nhà đầu tư hình dung áp lực pha loãng tiềm năng. Nếu Market Cap hiện tại là 80 triệu USD nhưng FDV là 1,6 tỷ USD, khoảng chênh lệch này cho thấy phía trước còn một lượng cung cực lớn có thể tác động đến định giá.

Nói cách khác, FDV không chỉ là một công thức số học. Nó là cách nhìn về định giá tương lai dưới giả định toàn bộ cung đã hiện diện. Vì vậy, khi ai đó hỏi FDV là gì, câu trả lời đúng không nên chỉ dừng ở định nghĩa, mà phải gắn với bối cảnh tokenomics và rủi ro pha loãng.

Theo các tài liệu giáo dục cơ bản về crypto từ Binance Academy và CoinMarketCap, FDV thường được dùng để đánh giá khả năng pha loãng trong tương lai của token, đặc biệt ở các dự án có nguồn cung chưa lưu hành lớn.

FDV có khác Market Cap về cách tính không?

Có, FDV khác Market Cap về cách tính vì hai chỉ số dùng hai loại nguồn cung khác nhau: Market Cap dùng circulating supply, còn FDV dùng total supply hoặc max supply tùy nền tảng dữ liệu.

Để hiểu sâu hơn sự khác biệt trong định giá, cần đi từ công thức. Cụ thể, công thức là nơi thể hiện rõ nhất vì sao hai chỉ số có thể cho ra kết quả rất khác nhau, dù cùng dựa trên một mức giá token.

Công thức tính Market Cap là gì?

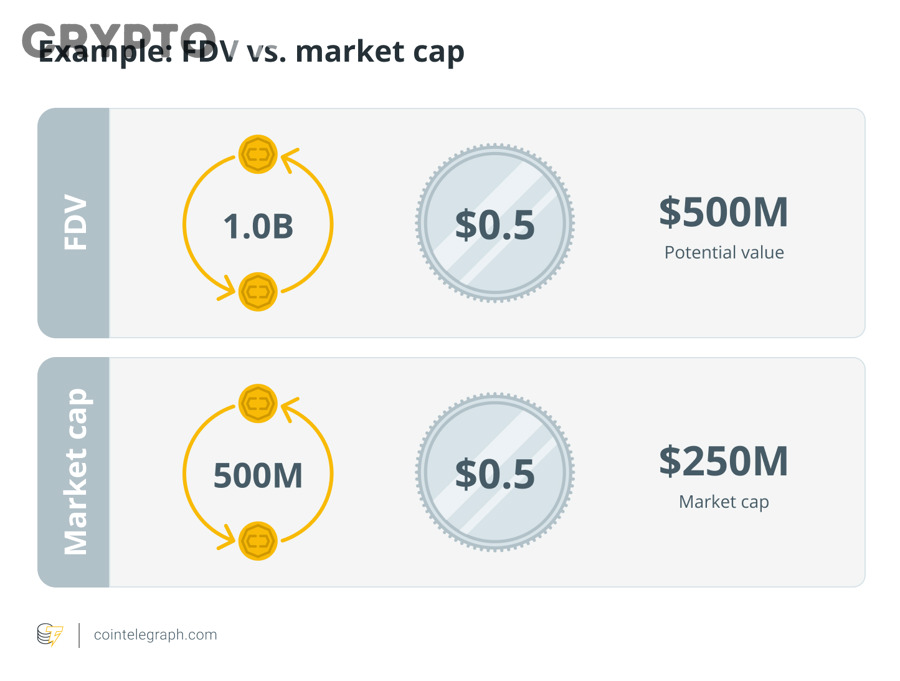

Công thức tính Market Cap là: Giá token × Circulating Supply.

Ở đây, “giá token” là giá giao dịch hiện tại trên thị trường, còn “circulating supply” là lượng token đang lưu hành thực tế. Khi nhân hai thành phần này với nhau, bạn sẽ có quy mô định giá hiện tại của lượng token có mặt trên thị trường.

Ví dụ, nếu một token có giá 2 USD và đang có 10 triệu token lưu hành, Market Cap sẽ là 20 triệu USD. Công thức này đơn giản, trực quan và rất dễ dùng trong các bảng xếp hạng vốn hóa. Tuy nhiên, bản thân nó không cho biết liệu dự án còn bao nhiêu token chưa phát hành.

Điểm quan trọng là circulating supply phải được hiểu đúng. Một số nền tảng dữ liệu có tiêu chuẩn khác nhau trong việc tính lượng cung lưu hành, đặc biệt với token bị khóa tạm thời, token của team hay token staking. Vì vậy, người đọc cần nhận thức rằng Market Cap dù hữu ích vẫn phụ thuộc vào chất lượng dữ liệu đầu vào.

Công thức tính FDV là gì?

Công thức tính FDV là: Giá token × Total Supply hoặc Max Supply, tùy theo cách định nghĩa của từng nền tảng.

Để hiểu chính xác cách tính FDV, người đọc phải chú ý đến cụm “total supply” và “max supply”. Có dự án có tổng cung hiện tại nhưng không có trần cung cố định; có dự án lại có max supply xác định ngay từ đầu. Vì vậy, các website dữ liệu khác nhau đôi lúc sẽ dùng cách tiếp cận hơi khác nhau khi hiển thị FDV.

Ví dụ, nếu token vẫn có giá 2 USD nhưng tổng cung tối đa là 100 triệu token, FDV sẽ là 200 triệu USD. Khi so với Market Cap 20 triệu USD ở ví dụ trên, bạn sẽ thấy mức chênh lệch rất lớn. Khoảng cách đó chính là dấu hiệu cho thấy phần lớn nguồn cung vẫn chưa đi vào lưu thông.

Điều này giải thích vì sao trong nhiều trường hợp, FDV trở thành chỉ số cảnh báo sớm hơn Market Cap. Nó không nói rằng dự án chắc chắn bị định giá sai, nhưng nó cho nhà đầu tư thấy rằng định giá hiện tại có thể đang dựa trên lượng cung quá nhỏ so với quy mô cuối cùng của token.

Theo tài liệu giáo dục của Messari trong các bài giải thích về tokenomics, sự khác biệt giữa circulating supply và fully diluted supply là một trong những điểm quan trọng nhất khi đọc vốn hóa token.

FDV khác Market Cap thế nào khi so sánh trực tiếp?

FDV thắng về khả năng phản ánh rủi ro pha loãng, còn Market Cap tốt hơn khi đo quy mô hiện tại; vì vậy, hai chỉ số không thay thế nhau mà bổ sung cho nhau.

Để trả lời đúng trọng tâm truy vấn “FDV khác Market Cap thế nào”, phần so sánh trực tiếp là then chốt. Cụ thể hơn, sự khác nhau không chỉ nằm ở công thức mà còn nằm ở ý nghĩa đầu tư, góc nhìn thời gian và khả năng cảnh báo rủi ro.

FDV và Market Cap khác nhau ở nguồn cung được sử dụng như thế nào?

FDV dùng tổng cung hoặc cung tối đa, còn Market Cap dùng nguồn cung lưu hành; đây là khác biệt nền tảng nhất giữa hai chỉ số.

Để hiểu rõ hơn, hãy hình dung một dự án có tổng cung 1 tỷ token nhưng mới chỉ lưu hành 100 triệu token. Nếu giá token là 1 USD, Market Cap chỉ là 100 triệu USD, trong khi FDV có thể là 1 tỷ USD. Hai con số này không mâu thuẫn, nhưng chúng đang mô tả hai lát cắt khác nhau của cùng một tài sản.

Market Cap nói về hiện tại. Nó phản ánh lượng cung mà thị trường đang hấp thụ ngay lúc này. Trong khi đó, FDV nhìn về trạng thái pha loãng hoàn toàn. Nó cho biết nếu toàn bộ token ra thị trường mà giá không đổi, định giá sẽ lớn đến đâu.

Vì vậy, nguồn cung chính là điểm tách đôi ý nghĩa của hai chỉ số. Chỉ cần lượng cung chưa lưu hành càng lớn, xác suất FDV cao hơn đáng kể so với Market Cap càng lớn. Đây cũng là nguyên nhân khiến nhiều token mới list có Market Cap nhìn khá khiêm tốn nhưng FDV lại rất cao.

FDV và Market Cap khác nhau ở ý nghĩa đầu tư như thế nào?

Market Cap hữu ích để đo vị thế hiện tại, còn FDV hữu ích để đo áp lực pha loãng và mức định giá tiềm ẩn trong tương lai.

Từ góc độ đầu tư, Market Cap thường phù hợp khi bạn muốn so sánh nhanh các token trong cùng hệ quy chiếu. Ví dụ, nếu hai token cùng thuộc mảng gaming, token nào có Market Cap nhỏ hơn có thể còn nhiều không gian tăng trưởng hơn về mặt vốn hóa hiện tại, nếu các điều kiện khác tương đương.

Tuy nhiên, “các điều kiện khác tương đương” gần như hiếm khi xảy ra. Một token có Market Cap nhỏ nhưng FDV cực cao có thể đang che giấu rủi ro pha loãng rất lớn. Khi đó, mức “rẻ” mà nhà đầu tư cảm nhận có thể chỉ là cảm giác đến từ số lượng token lưu hành còn quá ít.

Ngược lại, một dự án có FDV và Market Cap khá gần nhau thường cho thấy mức độ pha loãng tương lai thấp hơn, ít nhất ở góc nhìn nguồn cung. Điều này không bảo đảm dự án tốt, nhưng giúp nhà đầu tư tránh được một trong những bẫy phổ biến nhất trong phân tích token.

Theo báo cáo nghiên cứu thị trường của Delphi Digital về token unlock và áp lực cung, các giai đoạn mở khóa lớn thường có khả năng tác động đến hiệu suất giá, đặc biệt ở những token có tỷ lệ cung lưu hành ban đầu thấp.

Có nên chỉ nhìn Market Cap hoặc chỉ nhìn FDV khi định giá token không?

Không, không nên chỉ nhìn Market Cap hoặc chỉ nhìn FDV khi định giá token vì mỗi chỉ số chỉ phản ánh một phần bức tranh, dễ gây sai lệch nếu tách khỏi tokenomics, lịch unlock và thanh khoản.

Để đi tiếp từ so sánh sang ứng dụng, cần trả lời một câu hỏi thực chiến hơn: có thể dùng một trong hai chỉ số như “chân lý duy nhất” hay không. Câu trả lời là không, và có ít nhất ba lý do rõ ràng.

Thứ nhất, Market Cap có thể khiến nhà đầu tư đánh giá thấp rủi ro pha loãng nếu lượng cung lưu hành hiện tại quá nhỏ. Thứ hai, FDV có thể khiến nhà đầu tư hoảng sợ quá mức trong những trường hợp lịch unlock dài, nhu cầu sử dụng token thật sự cao hoặc cơ chế phát hành được kiểm soát tốt. Thứ ba, cả hai chỉ số đều không tự động phản ánh thanh khoản, doanh thu, mức sử dụng sản phẩm hay sức mạnh cộng đồng.

Nói cách khác, một token không hề trở nên hấp dẫn chỉ vì Market Cap thấp, và cũng không tự động trở nên tệ chỉ vì FDV cao. Cả hai đều cần được đặt trong bối cảnh.

Khi nào Market Cap hữu ích hơn FDV?

Market Cap hữu ích hơn khi bạn muốn đo quy mô hiện tại, so sánh vị thế giữa các token cùng nhóm và đánh giá sức nặng của lượng cung đang thực sự lưu hành.

Tiếp theo, nếu mục tiêu của bạn là đọc thị trường ở thời điểm hiện tại, Market Cap thường là chỉ số nhanh và trực quan hơn. Nó giúp bạn nhận ra dự án đang ở tầng micro-cap, mid-cap hay large-cap, từ đó liên hệ với mức độ rủi ro và kỳ vọng tăng trưởng.

Market Cap cũng hữu ích khi token đã phát hành phần lớn nguồn cung. Trong trường hợp đó, khoảng chênh giữa FDV và Market Cap nhỏ, nên vốn hóa hiện tại gần như phản ánh tương đối đầy đủ quy mô của tài sản. Người đọc không cần quá lo lắng về cú sốc pha loãng lớn trong tương lai gần.

Ngoài ra, Market Cap đặc biệt phù hợp khi bạn muốn so sánh vị thế của nhiều token trong cùng lĩnh vực. Chẳng hạn, khi chọn giữa hai token DeFi hoặc hai token layer 2, Market Cap cho bạn một điểm tựa để xem thị trường đang đặt chúng ở đâu.

Khi nào FDV quan trọng hơn Market Cap?

FDV quan trọng hơn khi token còn nhiều phần cung chưa unlock, có cấu trúc vesting kéo dài hoặc đang ở trạng thái low float nhưng được niêm yết với định giá cao.

Hơn nữa, với các dự án mới list sàn, các đợt TGE có tỷ lệ lưu hành thấp hoặc token được phân bổ lớn cho team, quỹ đầu tư và incentives, FDV thường là chỉ số không thể bỏ qua. Nó giúp nhà đầu tư hiểu rằng phần định giá hiện tại có thể mới chỉ là bề nổi của tảng băng nguồn cung.

Đây cũng là lúc khái niệm chiến lược tránh mua token FDV quá cao trở nên thực tế. Nhà đầu tư không nhất thiết phải loại bỏ mọi token có FDV cao, nhưng cần đòi hỏi nhiều điều kiện hơn: sản phẩm phải có tăng trưởng rõ, thanh khoản đủ tốt, nhu cầu token thật, và lịch mở khóa không tạo áp lực bán dồn dập.

Một điểm quan trọng khác là FDV trở nên đặc biệt hữu ích trong giai đoạn thị trường ưa chuộng narrative. Nhiều token được đẩy giá lên mạnh vì kỳ vọng, trong khi lượng cung lưu hành ban đầu rất thấp. Khi đó, Market Cap nhìn có vẻ chưa lớn, nhưng FDV lại cho thấy định giá đã được đẩy lên đến mức nào.

Những nhóm yếu tố nào cần kiểm tra cùng FDV và Market Cap để định giá token đúng hơn?

Có 2 nhóm yếu tố chính cần kiểm tra cùng FDV và Market Cap: nhóm dữ liệu tokenomics và nhóm tín hiệu thị trường.

Để định giá token đúng hơn, người đọc không thể dừng ở hai chỉ số vốn hóa. Cụ thể, cần có một khung kiểm tra đi kèm để phân biệt đâu là token đang bị định giá méo vì cơ cấu cung, đâu là token có khả năng hấp thụ pha loãng nhờ nhu cầu thực.

Bảng dưới đây tóm tắt hai nhóm dữ liệu nên kiểm tra cùng FDV và Market Cap để tránh nhìn vốn hóa theo cách quá đơn giản.

| Nhóm yếu tố | Thành phần cần xem | Ý nghĩa khi định giá token |

|---|---|---|

| Tokenomics | Circulating supply, total supply, max supply, vesting, allocation | Giúp đo mức pha loãng tương lai và cấu trúc cung |

| Tín hiệu thị trường | Thanh khoản, volume, nhu cầu token, doanh thu, mức sử dụng sản phẩm | Giúp đo khả năng thị trường hấp thụ nguồn cung mới |

Những dữ liệu tokenomics nào cần xem cùng FDV và Market Cap?

Những dữ liệu tokenomics quan trọng nhất gồm circulating supply, total/max supply, lịch vesting, phân bổ token và tốc độ phát hành nguồn cung mới.

Để hiểu rõ hơn, tokenomics là lớp dữ liệu giải thích vì sao FDV và Market Cap chênh nhau. Nếu bạn chỉ nhìn kết quả cuối cùng mà không nhìn cấu trúc cung, bạn sẽ khó hiểu mức độ nghiêm trọng của rủi ro pha loãng.

Trước hết, hãy xem tỷ lệ lưu hành hiện tại là bao nhiêu phần trăm tổng cung. Nếu token mới chỉ lưu hành 8% tổng cung, khoảng cách giữa Market Cap và FDV gần như chắc chắn sẽ lớn. Tiếp theo, hãy xem phần còn lại thuộc về ai: team, quỹ đầu tư, treasury, cộng đồng hay phần thưởng hệ sinh thái. Mỗi nhóm người nắm giữ sẽ tạo ra hành vi bán khác nhau khi token được mở khóa.

Lịch vesting cũng đặc biệt quan trọng. Một token có FDV cao nhưng unlock đều trong 5 năm sẽ khác rất xa một token có FDV cao và chuẩn bị unlock mạnh trong 3 tháng tới. Đây là lý do dữ liệu vesting luôn phải được đặt cạnh FDV, thay vì xem FDV như một con số độc lập.

Những tín hiệu thị trường nào cần xem cùng FDV và Market Cap?

Những tín hiệu thị trường cần xem cùng vốn hóa gồm thanh khoản, khối lượng giao dịch, nhu cầu sử dụng token và khả năng hấp thụ nguồn cung mới.

Bên cạnh đó, một dự án có cơ cấu cung không hoàn hảo vẫn có thể hoạt động tốt nếu thị trường thật sự cần token đó. Ví dụ, token có utility rõ ràng, được dùng để trả phí, staking, governance hoặc hưởng doanh thu có thể hấp thụ nguồn cung mới tốt hơn những token chỉ sống bằng narrative ngắn hạn.

Thanh khoản là điểm phải xem đầu tiên. Một token có định giá trên giấy rất cao nhưng thanh khoản mỏng thường dễ biến động mạnh. Điều này làm cho mức giá hiện tại chưa chắc phản ánh khả năng thị trường hấp thụ token nếu nhiều holder muốn thoát vị thế.

Volume giao dịch cũng là chỉ số cần đặt cạnh FDV. Nếu FDV cao nhưng khối lượng mỏng, bạn đang nhìn vào một định giá kém vững. Nếu FDV cao nhưng sản phẩm đang tăng trưởng mạnh, người dùng tăng, doanh thu tăng và thị trường chấp nhận token, câu chuyện lại khác. Vì vậy, định giá token tốt không phải là công việc của một chỉ số, mà là công việc của một hệ dữ liệu liên kết với nhau.

Làm thế nào để người mới đọc FDV và Market Cap mà không bị “ảo giá rẻ”?

Cách hiệu quả nhất là dùng 4 bước: nhìn chênh lệch FDV-Market Cap, kiểm tra tỷ lệ cung lưu hành, đọc lịch unlock và đối chiếu với thanh khoản thực tế.

Để đi đến phần kết luận thực chiến, người mới cần một quy trình đủ đơn giản để áp dụng ngay. Cụ thể hơn, vấn đề lớn nhất không phải là không biết định nghĩa, mà là bị đánh lừa bởi những tín hiệu trực quan như giá token thấp, vốn hóa hiện tại nhỏ hoặc câu chuyện “còn nhiều dư địa”.

Vì sao token giá thấp chưa chắc là rẻ nếu FDV quá cao?

Token giá thấp chưa chắc rẻ vì giá từng đồng token không nói lên định giá tổng thể; FDV mới cho thấy quy mô pha loãng tối đa mà thị trường có thể phải hấp thụ.

Để minh họa, một token giá 0,02 USD dễ khiến người mới nghĩ rằng “mua sớm sẽ có cơ hội lên 1 USD”. Nhưng suy nghĩ đó bỏ qua tổng cung. Nếu token có tổng cung 100 tỷ đơn vị, chỉ cần lên 1 USD là FDV đã chạm 100 tỷ USD. Đây là mức định giá cực lớn mà không phải dự án nào cũng đủ nền tảng để đạt tới.

Trong khi đó, một token giá 20 USD nhưng tổng cung rất thấp có thể lại sở hữu FDV nhỏ hơn nhiều. Điều này cho thấy “giá rẻ” ở cấp độ đơn vị token không đồng nghĩa với “định giá rẻ” ở cấp độ dự án.

Đây là bẫy nhận thức phổ biến nhất của người mới. Họ nhìn đơn giá thay vì nhìn quy mô. Và vì Market Cap đôi lúc cũng chưa lột tả hết câu chuyện khi tỷ lệ lưu hành thấp, FDV trở thành lớp kiểm tra thứ hai rất quan trọng.

Checklist ngắn nào giúp người mới so sánh FDV và Market Cap hiệu quả hơn?

Có 5 điểm kiểm tra ngắn: xem tỷ lệ lưu hành, đo khoảng cách FDV-Market Cap, đọc lịch unlock, xem phân bổ token và kiểm tra thanh khoản.

Dưới đây là checklist ngắn giúp bạn đọc hai chỉ số này nhanh nhưng không hời hợt:

- Bước 1: Xem tỷ lệ lưu hành hiện tại

Nếu lưu hành thấp, Market Cap dễ cho cảm giác quy mô nhỏ hơn thực tế. - Bước 2: So khoảng cách giữa FDV và Market Cap

Khoảng chênh càng lớn, rủi ro pha loãng tương lai càng đáng chú ý. - Bước 3: Kiểm tra lịch unlock

Nếu unlock dồn trong thời gian ngắn, áp lực cung thường rõ hơn. - Bước 4: Xem phân bổ token

Token nằm ở tay team, VC, treasury hay cộng đồng sẽ tạo hành vi khác nhau. - Bước 5: Đối chiếu thanh khoản và nhu cầu thực

Thanh khoản mỏng khiến định giá trên giấy dễ bị méo hơn.

Tóm lại, khi người mới kết hợp checklist này với việc hiểu đúng Market Cap và FDV, họ sẽ giảm đáng kể nguy cơ rơi vào bẫy “vốn hóa thấp nhìn tưởng còn rẻ”.

Vì sao chênh lệch lớn giữa FDV và Market Cap có thể là tín hiệu rủi ro khi đầu tư token?

Chênh lệch lớn giữa FDV và Market Cap có thể là tín hiệu rủi ro vì nó thường cho thấy nguồn cung chưa lưu hành còn nhiều, áp lực pha loãng cao và định giá hiện tại có thể chưa phản ánh hết lượng token sẽ đi vào thị trường.

Sau khi đã hiểu bản chất và cách áp dụng hai chỉ số, đây là ranh giới chuyển sang phần mở rộng ngữ nghĩa. Cụ thể, nội dung dưới đây không còn chỉ trả lời “FDV khác Market Cap thế nào” mà đi sâu vào hậu quả đầu tư khi hai chỉ số này lệch nhau quá mạnh.

FDV cao hơn nhiều so với Market Cap có phải luôn là dấu hiệu xấu không?

Không, FDV cao hơn nhiều so với Market Cap không phải lúc nào cũng xấu, nhưng nó luôn là tín hiệu cần kiểm tra kỹ hơn ít nhất ở ba điểm: lịch unlock, nhu cầu token và khả năng hấp thụ cung mới.

Để hiểu đúng, cần tránh hai thái cực. Thái cực thứ nhất là thấy FDV cao liền loại bỏ dự án. Thái cực thứ hai là bỏ qua FDV vì nghĩ rằng “dự án tốt thì rồi cũng hấp thụ được”. Cả hai cách tiếp cận đều thiếu cân bằng.

Có những dự án còn nhiều nguồn cung chưa phát hành nhưng lộ trình phân phối dài, minh bạch, sản phẩm tăng trưởng và token có utility thật. Trong trường hợp đó, FDV cao chưa chắc là vấn đề nghiêm trọng ngay lập tức. Tuy nhiên, một dự án thiếu nhu cầu thật, thanh khoản yếu và unlock dồn dập thì FDV cao lại là cảnh báo rất rõ.

Vì vậy, FDV cao không phải bản án, nhưng luôn là lời nhắc rằng bạn cần kiểm tra thêm dữ liệu thay vì ra quyết định chỉ bằng cảm xúc.

Lịch mở khóa token ảnh hưởng đến chênh lệch FDV và Market Cap như thế nào?

Lịch mở khóa token ảnh hưởng trực tiếp đến chênh lệch giữa FDV và Market Cap vì nó quyết định tốc độ phần cung chưa lưu hành sẽ đi vào thị trường.

Để hiểu sâu hơn, chênh lệch FDV-Market Cap là bức ảnh tĩnh, còn lịch unlock là đoạn phim chuyển động của quá trình pha loãng. Nếu bức ảnh tĩnh cho thấy khoảng cách lớn, lịch unlock sẽ cho biết khoảng cách đó sẽ thu hẹp theo kiểu từ từ hay đột ngột.

Một dự án mở khóa đều trong nhiều năm có thể cho thị trường thời gian hấp thụ cung mới. Trong khi đó, một dự án có nhiều đợt unlock lớn trong vài quý đầu sau niêm yết thường đối mặt với áp lực cung rõ hơn. Điều này đặc biệt quan trọng khi phần token đó thuộc về nhà đầu tư sớm hoặc đội ngũ có giá vốn thấp.

Bởi vậy, đọc FDV mà không đọc vesting là đọc nửa câu chuyện. Chính lịch mở khóa mới cho thấy mức độ “nguy hiểm thực tế” của chênh lệch vốn hóa.

Low-float high-FDV là gì và vì sao người mới dễ hiểu sai?

Low-float high-FDV là trạng thái token có lượng lưu hành thấp nhưng vốn hóa pha loãng hoàn toàn cao; người mới dễ hiểu sai vì họ thấy Market Cap nhỏ và tưởng token còn rất rẻ.

Để minh họa cụ thể hơn, “low float” nghĩa là chỉ một phần nhỏ token đang lưu hành. Khi giá bị đẩy lên trong bối cảnh nguồn cung lưu hành ít, Market Cap có thể trông chưa quá lớn. Nhưng do phần lớn nguồn cung vẫn chưa ra thị trường, FDV lại vọt lên rất cao.

Mô hình này thường xuất hiện ở các token mới list sàn hoặc các dự án tận dụng narrative mạnh để hút dòng tiền sớm. Người mới nhìn vào Market Cap nhỏ sẽ nghĩ rằng dự án còn nhiều biên độ tăng như những token từng bùng nổ trước đó. Tuy nhiên, họ quên rằng khi lượng cung còn lại mở khóa dần, thị trường phải hấp thụ thêm một áp lực rất lớn mới giữ được cùng mức giá.

Vì vậy, low-float high-FDV không tự động xấu, nhưng đây là một cấu trúc đòi hỏi nhà đầu tư phải khó tính hơn với chất lượng dự án và tốc độ tăng trưởng thực.

FDV cao nhưng thanh khoản thấp có thể tạo ra bẫy định giá như thế nào?

FDV cao nhưng thanh khoản thấp có thể tạo ra bẫy định giá vì giá hiện tại được hình thành trên nền thanh khoản mỏng, khiến vốn hóa pha loãng nhìn rất lớn nhưng không phản ánh khả năng mua bán thực của thị trường.

Đây là một lớp rủi ro ít được người mới chú ý. Một token có thể giao dịch ở mức giá đủ cao để tạo ra FDV hàng trăm triệu USD hoặc hàng tỷ USD, nhưng khối lượng và độ sâu sổ lệnh lại rất thấp. Khi đó, định giá trên giấy có thể trông lớn hơn sức mua thật của thị trường.

Nếu một lượng holder đáng kể muốn bán, giá có thể trượt mạnh vì thanh khoản không đủ hấp thụ. Điều này làm cho FDV trở nên “mong manh” hơn so với cảm giác mà con số mang lại. Nhà đầu tư vì thế không nên đọc vốn hóa mà bỏ qua chất lượng thị trường giao dịch.

Theo báo cáo vi cấu trúc thị trường của Kaiko về thanh khoản tài sản số, độ sâu sổ lệnh và khả năng trượt giá là yếu tố quan trọng để đánh giá chất lượng định giá thực tế của token trên thị trường giao dịch.

Như vậy, khi đặt câu hỏi FDV khác Market Cap thế nào, câu trả lời đúng không chỉ là khác về công thức. Chúng khác ở góc nhìn thời gian, khác ở lượng cung dùng để định giá, khác ở ý nghĩa đầu tư và khác ở khả năng cảnh báo rủi ro. Với người mới, hiểu đúng hai chỉ số này là bước cần thiết để tránh nhầm lẫn giữa giá rẻ và định giá rẻ, giữa vốn hóa hiện tại và áp lực pha loãng trong tương lai. Khi biết kết hợp Market Cap, FDV, tokenomics, thanh khoản và lịch unlock, bạn sẽ đọc token theo một cách tỉnh táo hơn rất nhiều.

- T 2

- T 3

- T 4

- T 5

- T 6

- T 7

- CN

Trong Google Chat Cho Người Mới")