- Home

- fully diluted valuation

- Hiểu Mối Liên Hệ Giữa FDV và Token Unlock Để Đánh Giá Rủi Ro Pha Loãng Khi Đầu Tư Crypto

Hiểu Mối Liên Hệ Giữa FDV và Token Unlock Để Đánh Giá Rủi Ro Pha Loãng Khi Đầu Tư Crypto

FDV và token unlock có liên hệ trực tiếp với nhau trong phân tích crypto, vì FDV cho thấy mức định giá pha loãng tối đa theo giá hiện tại, còn token unlock cho biết tốc độ nguồn cung bị khóa sẽ đi vào lưu thông trong tương lai. Nói cách khác, một token có vẻ “không đắt” ở vốn hóa lưu hành hiện tại vẫn có thể trở nên rủi ro nếu lượng cung chưa mở khóa còn quá lớn và lịch mở khóa đến gần.

Vì vậy, khi đánh giá một dự án, nhà đầu tư không nên đọc FDV như một con số độc lập. Điều quan trọng hơn là phải đặt FDV cạnh circulating supply, total supply, vesting schedule và cơ cấu người nhận token sau mỗi đợt unlock. Đây cũng là lý do những người đầu tư theo hướng tokenomics luôn xem FDV là điểm khởi đầu, chứ không phải kết luận cuối cùng.

Bên cạnh phần định nghĩa, người đọc thường có thêm hai câu hỏi quan trọng: FDV cao có luôn xấu không, và token unlock thực sự gây áp lực bán trong hoàn cảnh nào. Hai câu hỏi này quyết định việc bạn đang nhìn thấy một cơ hội bị định giá sai hay đang đứng trước một cấu trúc pha loãng bất lợi cho người mua sau.

Sau đây, bài viết sẽ đi từ khái niệm nền tảng đến khung phân tích thực chiến, để bạn hiểu đúng mối liên hệ giữa FDV và token unlock, tránh đọc sai định giá và tránh bị cuốn vào những token có rủi ro pha loãng cao nhưng được kể chuyện quá hấp dẫn.

FDV và token unlock có liên hệ trực tiếp với nhau không?

Có, FDV và token unlock liên hệ trực tiếp với nhau vì FDV đo mức định giá khi toàn bộ token cùng lưu hành, còn token unlock quyết định khi nào phần cung bị khóa sẽ đi vào thị trường.

Để hiểu rõ hơn mối liên hệ này, cần nhìn FDV như một “giá trị tối đa theo giả định”, trong khi token unlock là “cơ chế biến giả định đó thành hiện thực theo thời gian”. Khi hai biến số này được đặt cạnh nhau, nhà đầu tư mới biết mức độ pha loãng sẽ diễn ra nhanh hay chậm, nhẹ hay nặng, và áp lực đó có thể hấp thụ được hay không.

FDV là gì và phản ánh điều gì trong định giá token?

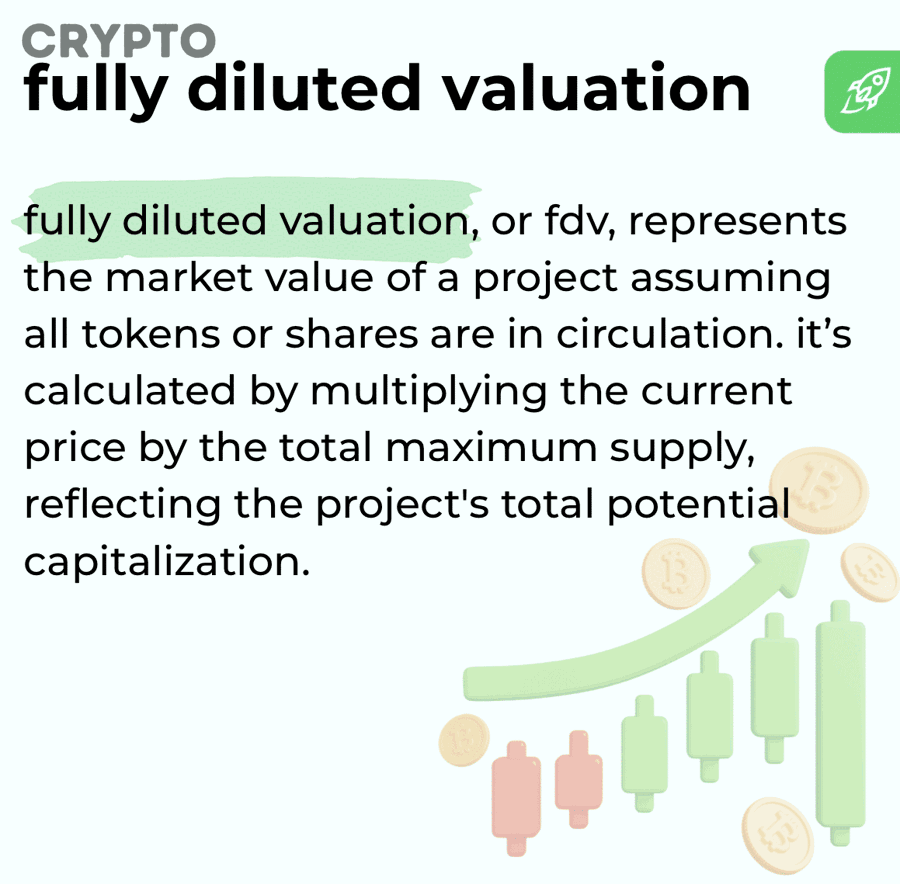

FDV là mức vốn hóa pha loãng hoàn toàn của một dự án, được tính bằng giá token hiện tại nhân với tổng cung tối đa hoặc tổng cung cuối cùng có thể lưu hành.

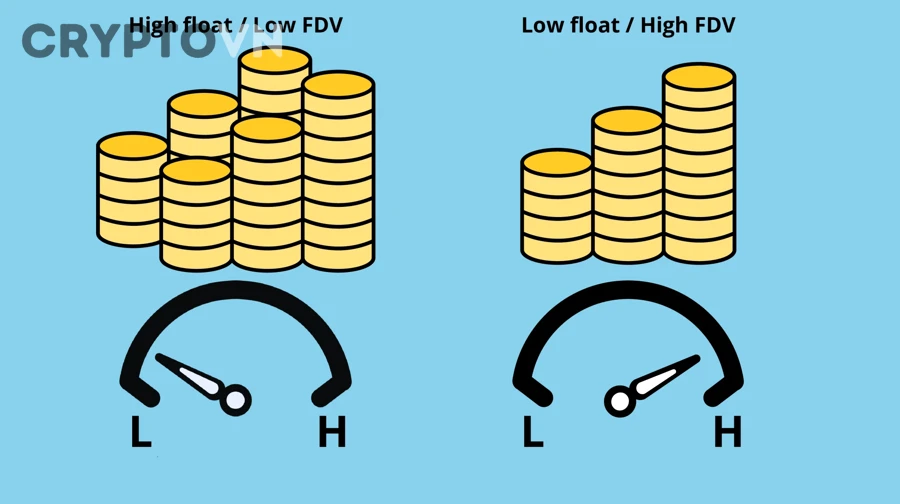

Cụ thể hơn, fully diluted valuation không đo những gì đang lưu hành ở hiện tại, mà đo giá trị lý thuyết nếu toàn bộ nguồn cung đều đã ra thị trường ở đúng mức giá hiện tại. Đây là điểm khiến nhiều người mới dễ nhầm. Họ thấy market cap còn nhỏ nên cho rằng token còn “rẻ”, trong khi FDV đã rất lớn vì phần lớn nguồn cung vẫn đang bị khóa.

Về bản chất, FDV giúp bạn nhìn xa hơn lớp dữ liệu bề mặt. Một dự án có market cap 80 triệu USD nhưng FDV 800 triệu USD không giống một dự án market cap 80 triệu USD và FDV 110 triệu USD. Ở trường hợp đầu, chênh lệch lớn giữa market cap và FDV cho thấy thị trường hiện mới định giá một phần nhỏ nguồn cung; phần còn lại có thể trở thành áp lực pha loãng đáng kể khi được mở khóa.

Đây cũng là nơi nhiều nhà đầu tư bắt đầu tìm hiểu cách tính FDV. Công thức cơ bản rất ngắn:

FDV = Giá token hiện tại x Max Supply.

Tuy nhiên, điều khó không nằm ở phép tính, mà nằm ở việc diễn giải đúng con số đó trong bối cảnh tokenomics, lịch unlock và cấu trúc phân bổ.

Token unlock là gì và vì sao nó ảnh hưởng đến nguồn cung lưu hành?

Token unlock là quá trình các token trước đó bị khóa được giải phóng vào lưu thông theo lịch vesting đã xác định trước.

Tiếp theo, cần hiểu rằng token unlock không chỉ là một sự kiện kỹ thuật. Nó là điểm giao nhau giữa tokenomics và hành vi thị trường. Các token được unlock có thể thuộc về team, nhà đầu tư seed/private, quỹ hệ sinh thái, kho bạc dự án hoặc cộng đồng. Khi các token này trở nên có thể chuyển nhượng, staking hoặc bán ra, circulating supply tăng lên và áp lực cung có thể xuất hiện.

Vesting thường diễn ra theo hai cấu trúc phổ biến. Thứ nhất là cliff unlock, tức một phần token được mở khóa tại một mốc thời gian cụ thể sau thời gian khóa ban đầu. Thứ hai là linear vesting, tức token được mở dần theo tháng hoặc quý. Cấu trúc này rất quan trọng vì nó ảnh hưởng trực tiếp đến cường độ pha loãng và phản ứng giá ngắn hạn.

Về mặt thực chiến, FDV nói cho bạn biết bức tranh cuối cùng của định giá, còn token unlock nói cho bạn biết nhịp độ thị trường phải hấp thụ phần định giá pha loãng đó. Nếu ví FDV là “đích đến”, token unlock chính là “tốc độ tiến tới đích”.

FDV cao có đồng nghĩa với rủi ro pha loãng cao không?

Không, FDV cao không tự động đồng nghĩa với rủi ro cao, nhưng FDV cao thường là tín hiệu cảnh báo nếu đi kèm lượng token chưa unlock lớn, lịch mở khóa gần và thanh khoản thị trường yếu.

Cụ thể, vấn đề không nằm ở riêng con số FDV mà nằm ở mối quan hệ giữa FDV, phần trăm cung còn bị khóa, tốc độ unlock và chất lượng cầu của thị trường. Vì thế, cùng là FDV cao nhưng hai dự án có thể có mức độ rủi ro hoàn toàn khác nhau.

Những điều kiện nào khiến FDV cao trở thành tín hiệu rủi ro?

Có 4 điều kiện chính khiến FDV cao trở thành tín hiệu rủi ro rõ rệt: float thấp, lượng unlock lớn trong ngắn hạn, người nhận token có động cơ chốt lời cao và thanh khoản không đủ hấp thụ cung mới.

Thứ nhất, float thấp khiến giá hiện tại dễ bị “đỡ” bởi lượng cung lưu hành nhỏ. Khi chỉ một phần nhỏ token được lưu hành, mức giá trên màn hình chưa phản ánh áp lực của toàn bộ nguồn cung tương lai. Điều này thường khiến định giá nhìn có vẻ đẹp hơn thực tế.

Thứ hai, unlock lớn so với circulating supply là yếu tố cực kỳ nhạy cảm. Nếu một lượng token đáng kể sắp được mở khóa trong thời gian ngắn, thị trường thường phải định giá lại rủi ro pha loãng trước khi sự kiện thực sự diễn ra.

Thứ ba, đối tượng nhận token sau unlock quyết định xác suất bán ra. Token unlock cho team hoặc private investors thường tạo sức ép khác với token unlock cho quỹ hệ sinh thái hoặc incentive cộng đồng.

Thứ tư, thanh khoản yếu làm tăng nguy cơ giá điều chỉnh mạnh. Nếu lượng token được mở khóa lớn nhưng depth của sổ lệnh, volume giao dịch và nhu cầu thực không đủ, thị trường sẽ khó hấp thụ cung mới mà không có biến động giá đáng kể.

Khi nào FDV cao nhưng chưa chắc là vấn đề lớn?

FDV cao chưa chắc là vấn đề lớn khi lịch unlock trải dài, tỷ lệ mở khóa từng kỳ thấp, nhu cầu thị trường đủ mạnh và dự án có sản phẩm hoặc dòng tiền hỗ trợ việc hấp thụ nguồn cung mới.

Để minh họa, một dự án có FDV 1 tỷ USD nhưng chỉ unlock tuyến tính trong 48 tháng, mỗi tháng một tỷ lệ nhỏ và phần lớn token dùng cho incentive gắn với tăng trưởng mạng lưới sẽ khác đáng kể với dự án FDV 1 tỷ USD nhưng cliff unlock lớn trong 3 tháng tới cho nhà đầu tư vòng sớm. Ở trường hợp đầu, thị trường có thời gian điều chỉnh kỳ vọng, còn ở trường hợp sau, cú sốc cung đến gần và dễ trở thành áp lực bán.

Ngoài ra, nhu cầu thật của thị trường có thể trung hòa một phần tác động của unlock. Nếu dự án tăng trưởng người dùng, tạo được doanh thu, có catalyst sản phẩm mạnh hoặc thuộc narrative đang dẫn sóng, cung mới đôi khi vẫn được hấp thụ tương đối ổn.

Những yếu tố nào cần kiểm tra cùng FDV và token unlock trước khi đầu tư?

Có 6 nhóm yếu tố cần kiểm tra cùng FDV và token unlock trước khi đầu tư: cung lưu hành, lịch vesting, cơ cấu phân bổ, tỷ lệ unlock sắp tới, thanh khoản thị trường và hành vi giá quanh các lần unlock trước.

Dưới đây là bảng tóm tắt những gì nhà đầu tư nên kiểm tra trước khi đọc kết luận về một token. Bảng này thể hiện các biến số cốt lõi để đánh giá rủi ro pha loãng thay vì chỉ nhìn mỗi FDV.

| Yếu tố cần kiểm tra | Câu hỏi trọng tâm | Ý nghĩa phân tích |

|---|---|---|

| Circulating Supply | Hiện có bao nhiêu token thực sự lưu hành? | Cho biết nền cung hiện tại mà giá đang phản ánh |

| Max Supply / Total Supply | Tổng cung cuối cùng là bao nhiêu? | Là cơ sở để tính FDV |

| Tỷ lệ đã unlock | Bao nhiêu % nguồn cung đã ra thị trường? | Cho thấy dự án đang ở giai đoạn pha loãng nào |

| Lịch unlock 30/90/180 ngày | Có cú tăng cung ngắn hạn nào không? | Xác định rủi ro cung trong thời gian gần |

| Đối tượng nhận unlock | Team, quỹ, nhà đầu tư sớm hay incentive? | Ước lượng động cơ bán |

| Thanh khoản và volume | Thị trường hấp thụ cung mới được không? | Đo sức chịu đựng của giá |

Nhà đầu tư nên kiểm tra những chỉ số cung nào trước tiên?

Có 4 chỉ số cung nên kiểm tra trước tiên: circulating supply, total supply, max supply và tỷ lệ token chưa unlock.

Đầu tiên là circulating supply, vì đây là phần nguồn cung thực sự đang tham gia định giá hiện tại. Thứ hai là total supply và max supply, giúp xác định trần pha loãng trong tương lai. Thứ ba là tỷ lệ đã unlock / chưa unlock, vì đây là cầu nối trực tiếp giữa FDV và token unlock.

Trong thực tế, một token có market cap thấp chưa chắc hấp dẫn nếu chỉ mới unlock 10%-15% tổng cung. Ngược lại, một token market cap trung bình nhưng đã unlock phần lớn nguồn cung lại có thể “sạch” hơn về mặt pha loãng. Đây là lý do nhiều nhà phân tích ở Crypto Việt Nam ưu tiên nhìn chênh lệch market cap và FDV trước khi đánh giá upside.

Bên cạnh đó, với những người đang tìm hiểu FDV trong IDO/IEO có ý nghĩa gì, đây là câu hỏi đặc biệt quan trọng. Trong nhiều đợt IDO/IEO, giá niêm yết ban đầu thường được truyền thông mạnh, nhưng lượng circulating supply lúc mở bán đôi khi rất nhỏ. Khi đó, vốn hóa lưu hành có thể trông hấp dẫn, trong khi FDV đã rất cao. Nếu không nhìn thêm vesting và lịch unlock, nhà đầu tư dễ đánh giá sai biên an toàn của token sau khi lên sàn.

Nhà đầu tư nên kiểm tra những yếu tố thị trường nào để đo áp lực hấp thụ unlock?

Có 5 yếu tố thị trường quan trọng để đo khả năng hấp thụ unlock: volume, thanh khoản, độ sâu sổ lệnh, catalyst tăng trưởng và hành vi giá quanh các kỳ unlock trước.

Tiếp theo, cần nhớ rằng cung mới chỉ tạo áp lực mạnh khi thị trường không đủ lực hấp thụ. Vì vậy, ngoài tokenomics, bạn cần nhìn khả năng hấp thụ cung. Volume cao nhưng thanh khoản mỏng chưa chắc là tín hiệu tốt; đôi khi đó chỉ là giao dịch ngắn hạn. Depth của order book và thanh khoản thực trên spot hoặc on-chain mới phản ánh mức chịu lực của giá tốt hơn.

Bạn cũng nên xem lại phản ứng giá quanh các lần unlock trước. Nếu token thường suy yếu trước sự kiện rồi hồi sau khi unlock qua đi, đó là dấu hiệu thị trường có xu hướng front-run. Ngược lại, nếu giá giữ ổn hoặc tăng khi unlock diễn ra, có thể dự án đang có catalyst đủ mạnh để vô hiệu hóa áp lực cung trong ngắn hạn.

Cách đọc FDV và token unlock để đánh giá rủi ro pha loãng trong crypto như thế nào?

Cách đọc hiệu quả nhất là dùng quy trình 4 bước: đo chênh lệch market cap và FDV, đọc lịch unlock, xác định người nhận token và so sánh cung mới với sức hấp thụ của thị trường.

Để hiểu rõ hơn, điều quan trọng không phải là thuộc lòng một chỉ số, mà là ghép nhiều lớp dữ liệu thành một kết luận logic. Quy trình dưới đây giúp bạn nhìn token như một dòng cung đang đi vào thị trường, thay vì chỉ nhìn một biểu đồ giá.

Quy trình 4 bước để đọc đúng mối quan hệ giữa FDV và token unlock là gì?

Có 4 bước chính để đọc đúng FDV và token unlock: nhìn chênh lệch định giá, kiểm tra lịch mở khóa, xác định người nhận và đo sức hấp thụ của thị trường.

Bước 1: Nhìn chênh lệch giữa Market Cap và FDV

Nếu chênh lệch quá lớn, bạn cần tự hỏi phần cung chưa lưu hành còn bao nhiêu và bao giờ sẽ được giải phóng. Chênh lệch càng lớn, khả năng pha loãng tiềm năng càng cao.

Bước 2: Xem lịch unlock trong 30, 90 và 180 ngày

Không phải mọi nguồn cung tương lai đều đáng sợ như nhau. Điều quan trọng là nhịp độ. Nếu 20% circulating supply sắp được mở trong 60 ngày, rủi ro khác hoàn toàn với việc lượng đó trải ra trong 24 tháng.

Bước 3: Xác định người nhận token

Token về tay team, private investors, treasury hay phần thưởng hệ sinh thái sẽ kéo theo xác suất bán khác nhau. Dòng token nào có giá vốn thấp và không còn ràng buộc dài hạn thường đáng chú ý hơn.

Bước 4: So sánh cung mới với thanh khoản và cầu

Nếu lượng unlock bằng một phần đáng kể volume thực hoặc độ sâu thanh khoản, áp lực giá có thể xuất hiện ngay cả khi dự án có narrative tốt. Ngược lại, nếu thanh khoản sâu và catalyst mạnh, tác động có thể giảm bớt.

So sánh token có FDV cao và unlock mạnh với token có FDV hợp lý và unlock đều khác nhau thế nào?

Token FDV cao và unlock mạnh thường rủi ro hơn về áp lực cung; token FDV hợp lý và unlock đều thường tốt hơn về độ ổn định; còn token FDV cao nhưng unlock chậm chỉ đáng quan sát chứ chưa thể kết luận ngay.

Để so sánh rõ hơn, hãy nhìn ba tình huống phổ biến:

| Loại cấu trúc token | Đặc điểm chính | Rủi ro thường gặp |

|---|---|---|

| FDV cao + unlock mạnh | Chênh lệch market cap/FDV lớn, cliff unlock gần | Pha loãng nhanh, front-run trước unlock, áp lực bán mạnh |

| FDV hợp lý + unlock đều | Chênh lệch vừa phải, linear vesting dài | Giá ổn định hơn, kỳ vọng minh bạch hơn |

| FDV cao + unlock chậm | FDV lớn nhưng vesting dài, phân bổ phân tán | Cần theo dõi demand thực, chưa chắc tiêu cực ngay |

Trong khi đó, điểm cốt lõi không nằm ở việc “FDV cao hay thấp” theo cảm tính, mà nằm ở việc cấu trúc cung có thân thiện với nhà đầu tư mua sau hay không. Nhiều token trông rẻ ở giá đơn vị nhưng lại đắt ở góc nhìn định giá pha loãng. Đây là lỗi đọc dữ liệu rất phổ biến trong thị trường altcoin.

Có nên tránh hoàn toàn các token có FDV cao và sắp unlock lớn không?

Không, không nên tránh hoàn toàn mọi token FDV cao và sắp unlock lớn, nhưng nên hạ kỳ vọng, siết tiêu chí chọn lọc và chỉ tham gia khi cấu trúc unlock, thanh khoản và catalyst đủ thuyết phục.

Hơn nữa, thái cực “thấy FDV cao là bỏ” cũng sai gần giống với thái cực “thấy market cap thấp là lao vào”. Điều nhà đầu tư cần là năng lực đọc bối cảnh. Một token chỉ đáng tránh khi định giá pha loãng cao đi kèm lịch unlock bất lợi, người nhận token có động cơ chốt lời rõ ràng và thị trường không có lực hấp thụ tương xứng.

Những trường hợp nào token FDV cao nhưng vẫn có thể đáng theo dõi?

Có 4 trường hợp token FDV cao vẫn đáng theo dõi: unlock chậm và đều, cầu tăng nhanh, token có utility thật và dự án có catalyst rõ ràng.

Một dự án có thể mang FDV cao vì thị trường đang định giá trước tiềm năng tăng trưởng, không nhất thiết vì định giá vô lý. Nếu token unlock tuyến tính dài, tỷ lệ unlock mỗi kỳ nhỏ, sản phẩm đang mở rộng người dùng và token thực sự gắn với hoạt động của hệ sinh thái, áp lực cung có thể được trung hòa đáng kể.

Ngoài ra, các token thuộc giai đoạn sớm đôi khi có FDV lớn vì kỳ vọng thị trường đặt lên narrative tăng trưởng. Trong trường hợp này, điều cần làm không phải là tránh tuyệt đối, mà là xác định liệu tốc độ tăng cầu có đủ bù cho tốc độ tăng cung hay không.

Những hiểu lầm phổ biến nào khiến nhà đầu tư đọc sai FDV và token unlock?

Có 4 hiểu lầm phổ biến: chỉ nhìn FDV mà quên lịch unlock, chỉ nhìn unlock mà quên thanh khoản, đồng nhất FDV cao với scam và đánh giá token theo giá đơn vị thay vì định giá pha loãng.

Hiểu lầm đầu tiên là xem FDV như kết luận cuối cùng. Thực ra FDV chỉ là khung lý thuyết. Hiểu lầm thứ hai là thấy có unlock thì mặc định giá sẽ sập; trong thực tế, tác động còn phụ thuộc vào quy mô unlock so với circulating supply và các catalyst cùng lúc. Hiểu lầm thứ ba là đánh đồng FDV cao với dự án xấu, trong khi có những dự án vẫn vận hành hiệu quả dù định giá pha loãng cao. Hiểu lầm cuối cùng là nhìn giá token rẻ theo đơn vị rồi cho rằng “còn nhiều dư địa tăng”, trong khi định giá tổng thể đã rất cao.

Unlock cliff và unlock tuyến tính khác nhau thế nào về áp lực bán?

Unlock cliff thường tạo áp lực bán tập trung hơn, còn unlock tuyến tính thường phân tán áp lực theo thời gian và dễ hấp thụ hơn nếu thị trường có đủ thanh khoản.

Cụ thể, cliff unlock là kiểu mở khóa theo mốc, nên thường làm tăng cung đột ngột. Nếu tỷ lệ này đủ lớn so với circulating supply, thị trường dễ phản ứng trước sự kiện. Ngược lại, unlock tuyến tính phát tán token từng phần, khiến cú sốc cung nhẹ hơn. Đó là lý do cùng một tổng lượng token được mở nhưng hai cấu trúc vesting khác nhau có thể tạo ra tác động giá khác hẳn.

Vì sao cùng một lượng token unlock nhưng tác động giá có thể rất khác nhau?

Cùng một lượng token unlock nhưng tác động giá có thể khác nhau vì cấu trúc người nhận, thanh khoản, tâm lý thị trường và catalyst tăng trưởng của từng dự án không giống nhau.

Để minh họa, 10 triệu USD token unlock ở một dự án thanh khoản dày, người dùng tăng và có sản phẩm mới ra mắt sẽ khác xa 10 triệu USD unlock ở một dự án volume yếu, ít người dùng và narrative đã nguội. Tác động giá không đến từ con số danh nghĩa một mình, mà đến từ tỷ lệ cung mới so với nhu cầu hấp thụ thực.

Tóm lại, muốn đọc đúng FDV và token unlock, bạn phải rời khỏi cách nhìn một chiều. Hãy xem FDV là lớp định giá tối đa, xem unlock là dòng cung sắp tới, rồi kiểm tra xem thị trường có đủ lực để hấp thụ hay không. Khi làm được điều đó, bạn sẽ không còn bị đánh lừa bởi market cap nhỏ giả tạo, cũng không bỏ lỡ những dự án tốt chỉ vì thấy FDV cao một cách cảm tính. Với nhà đầu tư theo đuổi kỷ luật phân tích trong thị trường Crypto Việt Nam, đây là một trong những khung đọc tokenomics quan trọng nhất để giảm rủi ro pha loãng trong dài hạn.

- T 2

- T 3

- T 4

- T 5

- T 6

- T 7

- CN

Trong Google Chat Cho Người Mới")