- Home

- stablecoin mất peg

- Vì Sao Stablecoin Vẫn Có Rủi Ro “Bank Run” Dù Được Neo Giá? Góc Nhìn Dành Cho Nhà Đầu Tư Crypto

Vì Sao Stablecoin Vẫn Có Rủi Ro “Bank Run” Dù Được Neo Giá? Góc Nhìn Dành Cho Nhà Đầu Tư Crypto

Stablecoin vẫn có rủi ro “bank run” dù được neo giá vì peg chỉ là mục tiêu ổn định giá, không phải lời bảo đảm rằng mọi holder luôn có thể quy đổi 1:1 ngay lập tức trong mọi điều kiện thị trường. Khi niềm tin suy giảm, thanh khoản co lại hoặc chất lượng tài sản dự trữ bị nghi ngờ, áp lực bán và áp lực redemption có thể tăng rất nhanh, khiến một tài sản vốn được xem là “ổn định” lại trở nên mong manh.

Để hiểu đúng bản chất rủi ro này, người đọc cần tách bạch giữa cơ chế neo giá, cơ chế quy đổi và sức chịu đựng thanh khoản của từng mô hình stablecoin. Một đồng stablecoin có thể giao dịch quanh mốc 1 USD trong thời gian dài, nhưng điều đó không có nghĩa cấu trúc phía sau nó miễn nhiễm với khủng hoảng niềm tin hay áp lực rút vốn hàng loạt.

Từ góc nhìn của nhà đầu tư, câu hỏi quan trọng không chỉ là “stablecoin có giữ peg không”, mà còn là “nó giữ peg bằng cách nào”, “khi thị trường stress thì ai là người hấp thụ cú sốc” và “mức độ minh bạch của dự trữ có đủ để bảo vệ niềm tin hay không”. Chính các câu hỏi này quyết định việc một stablecoin có dễ bị bank run hay không.

Để đi từ nền tảng đến ứng dụng thực tế, bài viết dưới đây sẽ lần lượt giải thích stablecoin có thật sự an toàn chỉ vì được neo giá hay không, vì sao hiện tượng bank run vẫn có thể xuất hiện, dấu hiệu nhận biết sớm, cách nhà đầu tư giảm rủi ro, rồi mở rộng sang một câu hỏi được quan tâm nhiều hơn gần đây: khi stablecoin rung lắc thì hệ DeFi bị tác động theo cách nào.

Stablecoin có thật sự an toàn chỉ vì được neo giá không?

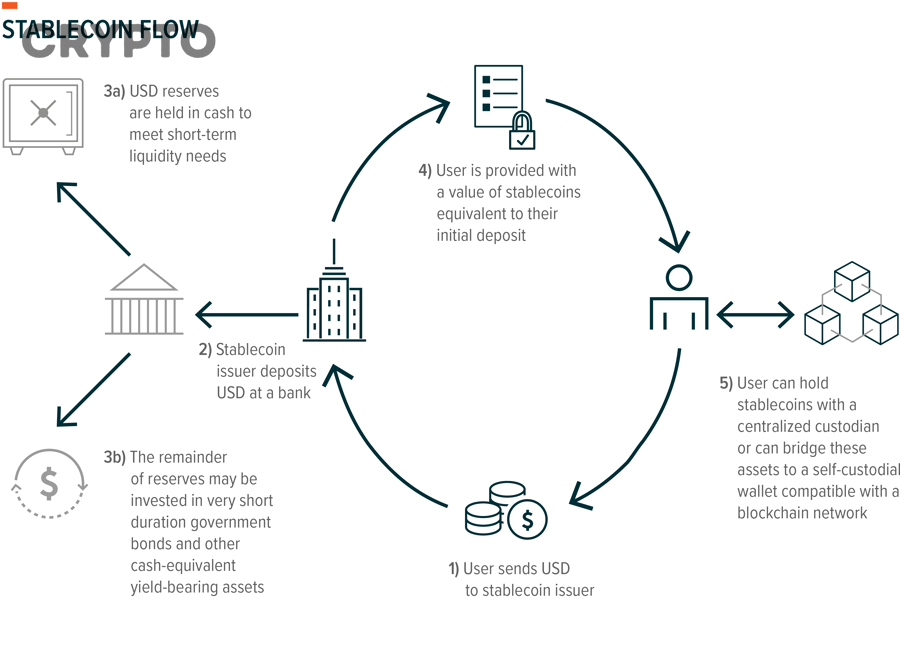

Không, stablecoin không tự động an toàn chỉ vì được neo giá, vì ít nhất có ba lý do cốt lõi: peg không đồng nghĩa với thanh khoản tức thời, quy đổi 1:1 phụ thuộc vào chất lượng dự trữ, và niềm tin thị trường có thể vỡ nhanh hơn cơ chế ổn định giá phản ứng được. Chính vì vậy, cụm từ “ổn định giá” chỉ phản ánh mục tiêu thiết kế chứ không phản ánh toàn bộ hồ sơ rủi ro của stablecoin.

Để hiểu rõ hơn vì sao kết luận này quan trọng, cần móc xích từ tiêu đề sang bản chất vấn đề: title hỏi vì sao stablecoin vẫn có rủi ro bank run dù được neo giá, thì ngay ở điểm khởi đầu, câu trả lời phải là peg không phải tấm khiên tuyệt đối. Cụ thể, stablecoin là một loại tài sản tiền mã hóa được thiết kế để duy trì giá trị tương đối ổn định so với một đơn vị tham chiếu, thường là USD, nhưng khả năng giữ mốc 1 USD còn phụ thuộc vào cơ chế phát hành, tài sản bảo chứng, hành vi arbitrage và niềm tin của holder. IMF trong báo cáo tổng quan cuối năm 2025 cũng nhấn mạnh stablecoin cần được hiểu như một cấu trúc kinh tế – tài chính cụ thể, chứ không chỉ như một token “đứng yên ở 1 USD”.

Neo giá 1:1 có đồng nghĩa với khả năng quy đổi 1:1 trong mọi thời điểm không?

Không, neo giá 1:1 không đồng nghĩa với khả năng quy đổi 1:1 trong mọi thời điểm, vì giá giao dịch thứ cấp, khả năng redeem sơ cấp và độ sâu thanh khoản thị trường là ba lớp khác nhau. Một stablecoin có thể vẫn được “quote” gần 1 USD trên nhiều nền tảng, nhưng nếu dòng lệnh bán tăng mạnh, thanh khoản mỏng hoặc quy trình redemption bị giới hạn, holder vẫn có thể chịu trượt giá hoặc chậm đổi về tiền mặt.

Cụ thể hơn, peg là tín hiệu về mức giá mục tiêu trên thị trường, còn redemption certainty là năng lực thực tế để biến stablecoin thành tài sản cơ sở mà không gặp gián đoạn đáng kể. Đây là điểm nhiều nhà đầu tư mới bỏ qua. Họ thường nhìn vào biểu đồ giá và cho rằng giao dịch quanh 0,999–1,001 là đủ an toàn, nhưng một đợt căng thẳng thanh khoản có thể làm chênh lệch mua bán nới rộng, làm chi phí thoát vị thế tăng mạnh trước cả khi issuer công bố vấn đề.

Theo nghiên cứu của Federal Reserve Bank of New York công bố trong Staff Report số 1073, stablecoin có đặc điểm giống quỹ thị trường tiền tệ ở chỗ cùng phát hành công cụ mang dáng dấp “tiền mặt” nhưng phía sau là tài sản bảo chứng có thể trở nên kém thanh khoản khi stress xuất hiện; nhóm tác giả còn ghi nhận một ngưỡng “break-the-buck” rời xa mốc 1 USD, dưới đó redemption có xu hướng tăng tốc.

Rủi ro “bank run” stablecoin là gì?

Rủi ro “bank run” stablecoin là nguy cơ holder đồng loạt bán ra hoặc yêu cầu quy đổi stablecoin về tài sản cơ sở trong thời gian ngắn vì lo sợ issuer không còn đủ khả năng giữ peg hoặc không còn đủ chất lượng dự trữ để đáp ứng cam kết. Điểm nổi bật của hiện tượng này là nó không chờ “mất khả năng thanh toán đã rồi mới xảy ra”; chỉ cần niềm tin lung lay, hành vi rút trước cũng đủ kích hoạt vòng xoáy tự củng cố.

Để minh họa rõ hơn, bank run trong stablecoin vận hành theo logic first-mover advantage: ai rời đi sớm có khả năng nhận giá tốt hơn, thanh khoản tốt hơn và mức quy đổi sát mệnh giá hơn. Khi thị trường tin rằng người khác sắp bán trước mình, động lực giữ stablecoin giảm xuống rất nhanh. Vì thế, bank run không chỉ là câu chuyện của tài sản dự trữ, mà còn là câu chuyện của kỳ vọng tập thể.

Theo bài phát biểu của Thống đốc Michael Barr tại D.C. Fintech Week ngày 16/10/2025, ba đặc tính “redeem on demand, at par, and backed by noncash assets” khiến stablecoin dễ bị run tương tự các cấu trúc tiền tư nhân mong manh hoặc money market funds. Nói cách khác, lời hứa đổi ngang giá theo yêu cầu, nếu đi kèm tài sản dự trữ không hoàn toàn là tiền mặt, sẽ luôn mang mầm mống rủi ro bank run.

Bank run của stablecoin khác gì với bank run của ngân hàng truyền thống?

Bank run của stablecoin khác bank run ngân hàng truyền thống ở cấu trúc trung gian, tốc độ lan truyền và lớp bảo vệ cuối cùng. Stablecoin có thể lan panic nhanh hơn do giao dịch 24/7, xuyên biên giới và phản ứng gần như tức thời với tin đồn trên mạng xã hội; ngược lại, ngân hàng truyền thống thường có khung pháp lý, bảo hiểm tiền gửi và tiếp cận thanh khoản ngân hàng trung ương mà stablecoin issuer không đương nhiên có.

Tuy nhiên, móc xích giữa hai hiện tượng vẫn rất rõ: cả hai đều phát hành “nghĩa vụ giống tiền mặt” nhưng lại dựa vào tài sản phía sau có thể kém thanh khoản hoặc bị chiết khấu khi phải bán gấp. Chính vì vậy, nhiều nghiên cứu gần đây so stablecoin với money market funds hoặc các dạng private money thay vì coi chúng là tiền mặt kỹ thuật số vô điều kiện.

Theo New York Fed, stablecoin và money market funds cùng có đặc tính liquidity transformation: phát hành nghĩa vụ có giá trị danh nghĩa ổn định trong khi tài sản bảo chứng phía sau có thể bất ngờ trở nên kém thanh khoản. Theo Barr, stablecoin lại còn yếu ở chỗ không có bảo hiểm tiền gửi và không có quyền tiếp cận thanh khoản ngân hàng trung ương, nên chất lượng và tính thanh khoản của reserve assets trở thành biến số sống còn.

Vì sao stablecoin vẫn có thể bị bank run dù được thiết kế để ổn định giá?

Stablecoin vẫn có thể bị bank run vì có ba nhóm nguyên nhân nền tảng: tài sản dự trữ không hoàn hảo, cơ chế arbitrage không phân tán đều cho mọi holder và niềm tin thị trường có thể suy giảm nhanh hơn năng lực cân bằng peg. Đây là điểm cốt lõi của tiêu đề: chính cơ chế giúp stablecoin “trông ổn định” trong ngày thường đôi khi lại làm nó nhạy cảm hơn khi thị trường bước vào giai đoạn căng thẳng.

Sau đây là phần cần đào sâu nhất của bài viết. Nếu H2 trước trả lời rằng stablecoin không đương nhiên an toàn chỉ vì được neo giá, thì H2 này đi thẳng vào chữ “vì sao” trong title. Khi stablecoin được thiết kế để đứng yên quanh mốc 1 USD, mọi người dễ tin rằng hệ thống phía sau cũng bền vững tương ứng. Trên thực tế, một cấu trúc có thể ổn định trong điều kiện bình thường nhưng trở nên mong manh khi đối diện cú sốc lớn, nhất là khi dự trữ phải bán nhanh, thanh khoản cạn đi và holder tranh nhau thoát vị thế.

Những nguyên nhân nào thường kích hoạt bank run ở stablecoin?

Có 5 nhóm nguyên nhân chính thường kích hoạt bank run ở stablecoin: nghi ngờ chất lượng dự trữ, cú sốc với ngân hàng đối tác hoặc custodian, thiếu minh bạch về cấu trúc bảo chứng, tâm lý hoảng loạn khuếch đại bởi mạng xã hội và áp lực bán dây chuyền từ thị trường crypto. Theo tiêu chí kích hoạt, đây là những nhóm nguyên nhân xuất hiện lặp lại trong hầu hết các đợt căng thẳng lớn.

Cụ thể, nghi ngờ dự trữ là nguyên nhân mạnh nhất vì nó đánh trực tiếp vào lời hứa “redeem at par”. Nếu holder không chắc tài sản bảo chứng có thật, đủ thanh khoản hay đang nằm ở đâu, họ sẽ không muốn là người ở lại cuối cùng. Tiếp theo là rủi ro đối tác, chẳng hạn stablecoin gửi một phần dự trữ ở ngân hàng đang bị stress. Một nguyên nhân khác là thiếu minh bạch: báo cáo công bố chậm, giải thích mơ hồ hoặc không đủ chi tiết về thành phần dự trữ đều có thể khiến panic nặng thêm.

Để minh họa, BIS dẫn lại giai đoạn hỗn loạn ngân hàng Mỹ tháng 3/2023: khi Silicon Valley Bank gặp stress, USDC mất mốc 1 USD sau khi thị trường biết Circle có khoản tiền gửi tại SVB; khi công bố mức tiếp xúc 3,3 tỷ USD, tình hình xấu đi rõ rệt. Nghiên cứu BIS kết luận chất lượng thông tin công khai về tài sản dự trữ có thể làm thay đổi đáng kể động lực bank run của stablecoin holders.

Stablecoin thế chấp đầy đủ, thế chấp vượt mức và stablecoin thuật toán có mức độ dễ bank run giống nhau không?

Không, stablecoin thế chấp đầy đủ, stablecoin thế chấp vượt mức và stablecoin thuật toán không có mức độ dễ bank run giống nhau. Stablecoin fiat-backed thường thắng về tính đơn giản trong narrative “1 token đổi 1 USD”, stablecoin crypto-backed tốt hơn về phi tập trung tương đối, còn stablecoin thuật toán thường yếu hơn ở khả năng chống panic khi niềm tin suy giảm mạnh.

Tuy nhiên, từng mô hình lại có điểm mong manh riêng. Fiat-backed stablecoin phụ thuộc vào chất lượng dự trữ, custodian và năng lực quản trị của issuer. Crypto-backed stablecoin phụ thuộc vào biến động tài sản thế chấp, cơ chế liquidate và overcollateralization. Stablecoin thuật toán phụ thuộc nặng vào kỳ vọng thị trường và thiết kế incentive; nếu kỳ vọng đổ vỡ, vòng xoáy giảm giá có thể diễn ra cực nhanh. Vì thế, khi đánh giá rủi ro, nhà đầu tư không nên chỉ hỏi “peg có đang ổn không” mà phải hỏi “peg này đang được bảo vệ bằng cơ chế nào”.

Theo IMF, stablecoin có nhiều arrangement khác nhau và phải được đánh giá theo đặc điểm kinh tế của từng cấu trúc, không thể gom chung thành một nhóm đồng nhất. Theo NBER, ngay cả với fiat-backed stablecoin lớn, việc arbitrage tập trung cũng tạo ra thế lưỡng nan giữa price stability và run risk. Điều đó cho thấy “được bảo chứng” chưa tự động đồng nghĩa “khó bank run”.

Niềm tin thị trường ảnh hưởng đến peg và thanh khoản của stablecoin như thế nào?

Niềm tin thị trường ảnh hưởng đến peg và thanh khoản của stablecoin theo cơ chế phản xạ hai chiều: niềm tin suy giảm làm holder bán ra hoặc redeem nhiều hơn, hành vi đó gây áp lực lên peg, còn việc peg rung lắc lại khiến niềm tin giảm tiếp. Đây là vòng phản xạ giải thích vì sao một đợt stablecoin mất peg ngắn cũng có thể chuyển thành panic rộng hơn nếu không được chặn lại sớm.

Cụ thể hơn, một stablecoin depeg ban đầu chưa chắc đã là khủng hoảng toàn diện. Nhưng nếu độ lệch peg kéo dài, spread nới rộng và thị trường cảm nhận rằng lối thoát đang hẹp dần, holder sẽ chuyển từ tâm lý “chờ ổn định lại” sang “thoát trước cho chắc”. Từ đó, áp lực bán trên secondary market và áp lực quy đổi trên primary market có thể tăng đồng thời. Đây chính là lý do tại sao stablecoin mất peg không nên được nhìn đơn thuần như một biến động giá ngắn hạn; nó là chỉ báo về niềm tin và thanh khoản của toàn hệ thống.

Theo nghiên cứu NBER, stablecoin lớn có concentrated arbitrage, nghĩa là số tác nhân có khả năng redeem trực tiếp thường rất hạn chế; riêng Tether chỉ cho phép trung bình 6 tác nhân mỗi tháng redeem stablecoin lấy tiền mặt trong dữ liệu mà nhóm tác giả phân tích. Nghiên cứu cho thấy arbitrage hiệu quả hơn có thể cải thiện độ bám peg trên thị trường thứ cấp, nhưng đồng thời lại làm tăng run risk vì nhà đầu tư bán ra dễ hơn và ít chịu price impact hơn.

Dấu hiệu nào cho thấy một stablecoin đang đối mặt với rủi ro bank run?

Có 4 nhóm dấu hiệu chính cho thấy một stablecoin đang đối mặt với rủi ro bank run: lệch peg kéo dài hoặc lặp lại, thanh khoản thị trường suy yếu, tin xấu liên quan dự trữ/custodian/issuer xuất hiện cùng lúc với áp lực bán, và hoạt động redemption hoặc dịch chuyển dòng tiền tăng bất thường. Nhìn đúng các dấu hiệu này giúp nhà đầu tư không phản ứng chậm khi rủi ro đang leo thang.

Để hiểu rõ hơn, phần dấu hiệu không nhằm khuyến khích hoảng sợ khi giá lệch vài phần nghìn. Mục tiêu là phân biệt rung lắc kỹ thuật với căng thẳng cấu trúc. Trong thị trường crypto, rất nhiều stablecoin có thể dao động ngắn quanh mốc 1 USD vì mất cân bằng cung cầu tạm thời trên từng sàn hoặc từng chain. Nhưng nếu độ lệch đi kèm thay đổi dòng tiền, thay đổi cấu trúc thanh khoản và thay đổi chất lượng thông tin về dự trữ, đó mới là tín hiệu đáng lưu ý.

Stablecoin lệch peg trong thời gian ngắn có luôn là tín hiệu nguy hiểm không?

Không, stablecoin lệch peg trong thời gian ngắn không phải lúc nào cũng là tín hiệu nguy hiểm, vì biến động ngắn có thể xuất phát từ mất cân bằng cung cầu tạm thời, hoạt động arbitrage chưa kịp hấp thụ hoặc khác biệt thanh khoản giữa các sàn và các chain. Tuy vậy, khi lệch peg lặp lại nhiều lần hoặc kéo dài bất thường, mức độ rủi ro sẽ tăng rõ rệt.

Cụ thể, nhà đầu tư nên đánh giá lệch peg theo ba lớp. Lớp thứ nhất là biên độ: lệch vài basis points khác hẳn lệch hàng phần trăm. Lớp thứ hai là thời gian: quay về peg nhanh khác với neo lơ lửng nhiều giờ hoặc nhiều ngày. Lớp thứ ba là bối cảnh: lệch giá trong lúc thị trường bình thường khác rất xa lệch giá ngay sau tin về reserve, custodian hoặc issuer. Móc xích quan trọng ở đây là không được nhìn giá tách rời ngữ cảnh.

Theo New York Fed, nhóm nghiên cứu ghi nhận một ngưỡng “break-the-buck” đối với stablecoin, dưới đó redemptions có xu hướng tăng nhanh hơn. Điều này cho thấy lệch peg không chỉ là dữ liệu giá; nó có thể trở thành điểm kích hoạt hành vi rút vốn nếu thị trường cho rằng 1 USD không còn là mốc chắc chắn.

Nhà đầu tư nên theo dõi những chỉ số nào để nhận diện sớm bank run?

Có 6 nhóm chỉ số nhà đầu tư nên theo dõi để nhận diện sớm bank run: độ lệch peg theo thời gian thực, spread mua bán, độ sâu thanh khoản ở các pool hoặc order book, biến động supply/redemption, thông tin mới về reserve assets và mức độ tập trung đối tác lưu ký hoặc ngân hàng liên quan. Đây là nhóm chỉ số thực tế nhất cho người nắm giữ stablecoin.

Cụ thể hơn, peg deviation cho biết giá đang rời mốc 1 USD đến đâu; spread và depth cho biết thoát vị thế có bị đắt dần không; supply và redemption phản ánh dòng tiền vào ra ở tầng sơ cấp; còn reserve disclosure và counterparty exposure cho biết niềm tin nền đang được củng cố hay suy yếu. Khi nhiều chỉ số xấu xuất hiện cùng lúc, xác suất panic gia tăng rõ rệt. Đây cũng là nền tảng để trả lời truy vấn rộng hơn mà nhiều người hay tìm kiếm bằng cụm “cách phòng ngừa rủi ro depeg”.

Theo BIS, chất lượng thông tin công khai và nhận thức của holder về reserve quality có vai trò quyết định đến động lực run. Theo Barr, chất lượng và tính thanh khoản của reserve assets là yếu tố then chốt cho khả năng tồn tại dài hạn của stablecoin vì issuer không có lớp đệm bảo hiểm tiền gửi và thanh khoản từ ngân hàng trung ương.

Bank run thường bắt đầu từ khủng hoảng thanh khoản hay khủng hoảng niềm tin?

Bank run có thể bắt đầu từ cả khủng hoảng thanh khoản lẫn khủng hoảng niềm tin, nhưng trong thực tế stablecoin, niềm tin thường là ngòi nổ còn thanh khoản là kênh truyền cú sốc. Khi holder tin rằng tài sản dự trữ hoặc đối tác lưu ký có vấn đề, họ hành động trước; chính hành động đó làm thanh khoản bị hút cạn nhanh hơn và biến nghi ngờ thành sự kiện thị trường.

Tuy nhiên, trong một số trường hợp, cú sốc thanh khoản cũng có thể đi trước. Ví dụ, nếu thị trường crypto giảm rất mạnh, dòng tiền tháo chạy khỏi tài sản rủi ro tăng đột biến, trong khi kênh arbitrage và redemption không mở rộng kịp, giá stablecoin có thể rung lắc trước rồi mới kéo theo nghi ngờ. Vì vậy, niềm tin và thanh khoản không tách rời; chúng khóa vào nhau trong một vòng lặp.

Theo BIS, ngay cả khi reserve asset values ban đầu cao, cú sốc công khai đủ lớn vẫn có thể khiến par convertibility thất bại. Theo Columbia Business School, nghiên cứu mới năm 2026 cũng nhấn mạnh một tradeoff khó chịu: những công cụ giúp hạ run risk trong một số điều kiện lại có thể làm price stability kém hơn trong điều kiện khác. Nói ngắn gọn, niềm tin và thanh khoản không chỉ tương tác mà còn tạo ra thế đánh đổi trong thiết kế stablecoin.

Nhà đầu tư crypto nên làm gì để giảm rủi ro bank run khi nắm giữ stablecoin?

Nhà đầu tư crypto có thể giảm rủi ro bank run khi nắm giữ stablecoin bằng 5 việc chính: không dồn toàn bộ vốn vào một đồng, phân loại stablecoin theo mô hình rủi ro, theo dõi reserve và thanh khoản định kỳ, tách nhu cầu giao dịch ngắn hạn khỏi nhu cầu trú ẩn vốn, và chuẩn bị sẵn kịch bản hành động khi có tin xấu. Đây là cách tiếp cận thực tế nhất thay cho niềm tin mơ hồ rằng “mọi stablecoin đều như nhau”.

Để hiểu rõ hơn, phần này nối trực tiếp từ H2 dấu hiệu. Khi đã nhận diện được stablecoin có thể bank run và có thể stablecoin depeg ảnh hưởng DeFi thế nào, nhà đầu tư cần chuyển sang lớp hành động. Bản chất của quản trị rủi ro ở đây không phải là tìm một đồng “tuyệt đối an toàn”, mà là giảm mức độ phụ thuộc của danh mục vào một cơ chế neo giá duy nhất.

Có nên giữ toàn bộ vốn stablecoin ở một đồng duy nhất không?

Không, không nên giữ toàn bộ vốn stablecoin ở một đồng duy nhất, vì ít nhất có ba lý do: mỗi stablecoin có cấu trúc rủi ro riêng, rủi ro đối tác có thể tập trung bất ngờ và khi panic xảy ra bạn cần nhiều cửa thoát hơn một. Việc dồn vốn vào một đồng duy nhất khiến danh mục phụ thuộc hoàn toàn vào reserve, issuer, custodian và thanh khoản của chính đồng đó.

Cụ thể, một stablecoin phù hợp làm cặp giao dịch trên sàn chưa chắc phù hợp để cất giữ thanh khoản dài hơn. Một stablecoin phổ biến trong DeFi chưa chắc tối ưu cho mục tiêu bảo toàn giá trị ngoài chuỗi. Tách vai trò sử dụng là cách nhiều nhà đầu tư chuyên nghiệp quản lý rủi ro: đồng dùng để trade, đồng dùng để làm collateral, đồng dùng để parking vốn tạm thời không nhất thiết phải là một.

Theo New York Fed, trong các giai đoạn stress, dòng vốn stablecoin có xu hướng dịch chuyển từ đồng rủi ro hơn sang đồng được xem là an toàn hơn, phản ánh dynamics “flight-to-safety” bên trong chính nhóm stablecoin. Điều này củng cố lập luận rằng diversification trong stablecoin không phải động tác thừa mà là một phản ứng hợp lý trước sự khác biệt cấu trúc.

Nhà đầu tư nên phân loại stablecoin theo những nhóm rủi ro nào trước khi nắm giữ?

Có 4 nhóm phân loại rủi ro nhà đầu tư nên dùng trước khi nắm giữ stablecoin: theo loại tài sản bảo chứng, theo mức độ tập trung của issuer, theo cơ chế duy trì peg và theo bối cảnh sử dụng chính của đồng đó. Đây là cách phân loại hiệu quả hơn nhiều so với việc chỉ nhìn market cap hoặc độ nổi tiếng.

Cụ thể hơn, phân loại theo tài sản bảo chứng giúp tách fiat-backed, crypto-backed và algorithmic. Phân loại theo tập trung giúp tách centralized issuer với mô hình phi tập trung hơn. Phân loại theo cơ chế peg giúp bạn hiểu đồng nào dựa nhiều vào redeem trực tiếp, đồng nào dựa nhiều vào overcollateralization, đồng nào lệ thuộc vào incentive thị trường. Cuối cùng, phân loại theo use case giúp trả lời câu hỏi đồng đó được dùng chủ yếu trong CEX, thanh toán, DeFi lending hay LP farming. Khi ghép bốn lớp này lại, bạn sẽ có bản đồ rủi ro rõ ràng hơn rất nhiều.

Theo IMF, stablecoin arrangements phải được đánh giá theo đặc điểm kinh tế, use case và cấu trúc vận hành cụ thể. Điều này đồng nghĩa với việc cùng là stablecoin nhưng hồ sơ rủi ro có thể khác xa nhau nếu cơ chế peg, tài sản dự trữ và môi trường sử dụng khác nhau.

Khi xuất hiện tin xấu, nên đánh giá stablecoin theo tiêu chí nào trước khi hành động?

Khi xuất hiện tin xấu, nhà đầu tư nên đánh giá stablecoin theo 5 tiêu chí theo thứ tự ưu tiên: reserve exposure, khả năng redeem thực tế, độ lệch peg và chiều sâu thanh khoản, mức độ lan truyền sang các giao thức DeFi hoặc sàn tập trung, và cuối cùng là tốc độ issuer công bố thông tin. Bộ tiêu chí này giúp quyết định hành động bình tĩnh hơn thay vì bán tháo theo cảm xúc.

Cụ thể, hãy hỏi: tin xấu này đánh vào tài sản dự trữ hay chỉ đánh vào tâm lý? Reserve exposure là nhỏ hay có tính sống còn? Kênh redeem có hoạt động bình thường không? Giá đang lệch peg nhẹ hay sâu? Pool thanh khoản có đang bị rút nhanh không? Các giao thức lớn có bắt đầu tăng haircut hoặc siết collateral factor chưa? Đây chính là phiên bản thực chiến của “cách phòng ngừa rủi ro depeg”: chuẩn bị checklist trước khi biến động xảy ra, thay vì nghĩ đối sách sau khi tâm lý thị trường đã xấu đi.

Theo Barr, stablecoins chỉ thực sự ổn định nếu có thể được redeem nhanh chóng và đáng tin cậy ở mệnh giá ngang par trong cả điều kiện stress; còn theo BIS, chất lượng thông tin công khai về reserves là biến số trực tiếp tác động đến coordination game giữa các holder. Nói cách khác, khi xuất hiện tin xấu, bạn phải kiểm tra cả cấu trúc lẫn truyền thông, vì cả hai cùng quyết định mức độ fragility.

Khi stablecoin bị bank run, rủi ro lan sang DeFi và thị trường crypto rộng hơn như thế nào?

Khi stablecoin bị bank run, rủi ro có thể lan sang DeFi và thị trường crypto theo 4 đường truyền chính: collateral suy yếu, thanh khoản trong pool rút nhanh, lãi suất hoặc funding méo mó và hiệu ứng flight-to-safety giữa các stablecoin làm phân mảnh thanh khoản toàn hệ. Đây là lý do truy vấn “stablecoin depeg ảnh hưởng DeFi thế nào” ngày càng xuất hiện nhiều hơn trong các đợt biến động lớn.

![]()

Bên cạnh đó, tác động không chỉ nằm ở một đồng stablecoin đang gặp vấn đề. Trong DeFi, stablecoin là lớp nền cho giao dịch, cho thế chấp, cho yield strategies và cho định giá tài sản khác. Vì thế, khi một đồng mất niềm tin, cú sốc không dừng ở giá chính nó mà còn lan qua cấu trúc collateral, lending positions, LP composition và chiến lược quản trị treasury của các giao thức.

Depeg và bank run có phải luôn là cùng một hiện tượng không?

Không, depeg và bank run không phải lúc nào cũng là cùng một hiện tượng. Depeg là trạng thái giá lệch khỏi mốc neo, còn bank run là động lực hành vi trong đó holder đua nhau thoát vị thế hoặc redeem vì sợ người khác sẽ thoát trước mình. Một stablecoin có thể depeg ngắn mà chưa thành bank run; ngược lại, bank run có thể đang diễn ra ngầm trước khi giá thứ cấp phản ánh đầy đủ.

Cụ thể hơn, depeg là biểu hiện dễ nhìn thấy trên chart, còn bank run là cơ chế sâu hơn liên quan đến niềm tin, thanh khoản và thứ tự ưu tiên thoát hàng. Nếu chỉ nhìn depeg mà không đọc dòng tiền, bạn có thể đánh giá sai. Còn nếu chỉ nghe tin đồn bank run mà không kiểm tra dữ liệu peg, thanh khoản và redemption, bạn cũng dễ phản ứng thái quá.

Theo BIS, par convertibility có thể vẫn đứng vững trước cú sốc nhỏ nhưng thất bại khi cú sốc công khai đủ lớn. Theo New York Fed, dưới ngưỡng giá quan trọng, redemptions có thể tăng tốc. Ghép hai ý này lại, có thể thấy depeg và bank run có liên hệ chặt chẽ nhưng không phải từ đồng nghĩa tuyệt đối.

Vì sao arbitrage đôi khi giúp ổn định peg nhưng đôi khi lại làm khủng hoảng nặng hơn?

Arbitrage đôi khi giúp ổn định peg vì nó kéo giá về gần 1 USD khi thị trường lệch cung cầu, nhưng đôi khi lại làm khủng hoảng nặng hơn vì nó giảm ma sát bán ra và tạo điều kiện cho dòng thoát vị thế lan nhanh hơn. Nói cách khác, arbitrage là cơ chế ổn định trong ngày thường nhưng có thể trở thành chất dẫn truyền cú sốc trong ngày xấu.

Cụ thể, khi stablecoin giao dịch dưới 1 USD, arbitrageur có động lực mua rẻ và redeem hoặc bán ở nơi giá cao hơn, qua đó kéo giá trở về mốc neo. Nhưng nếu quyền redeem tập trung vào ít tác nhân lớn, còn số đông holder chỉ có thể bán trên secondary market, thì cơ chế này vừa tạo ổn định giá vừa duy trì first-mover advantage. Ai đến cửa redeem sớm hoặc có quyền redeem trực tiếp sẽ có vị thế tốt hơn nhiều so với số đông.

Theo NBER, stablecoins feature concentrated arbitrage và chính sự tập trung này phản ánh một tradeoff: efficient arbitrage improves price stability nhưng amplifies run risks. Đây là một trong những kết luận học thuật quan trọng nhất để hiểu tại sao một thiết kế tưởng như “rất ổn định” lại vẫn có thể mong manh khi thị trường hoảng loạn.

Stablecoin bị bank run có thể ảnh hưởng đến lending, liquidity pool và tài sản thế chấp trong DeFi ra sao?

Stablecoin bị bank run có thể ảnh hưởng đến lending, liquidity pool và tài sản thế chấp trong DeFi theo ba hướng rõ nhất: giá trị collateral suy giảm, LP bị mất cân bằng tài sản và các giao thức phải điều chỉnh tham số rủi ro nhanh chóng. Đây là nơi một sự kiện tưởng như chỉ liên quan đến “một đồng coin” có thể chuyển thành cú sốc hệ sinh thái.

Cụ thể, nếu stablecoin đang được dùng làm collateral mà bị nghi ngờ chất lượng, giao thức lending có thể tăng haircut, hạ collateral factor hoặc tạm dừng một số chức năng. Trong liquidity pool, khi một stablecoin yếu đi, LP thường bị “đẩy” sang giữ nhiều hơn đồng yếu vì cơ chế AMM, làm rủi ro tăng ngay cả với người chỉ cung cấp thanh khoản. Trong các chiến lược yield hoặc treasury, stablecoin bất ổn còn làm NAV và hiệu quả vốn của cả hệ thống xấu đi. Đây cũng là câu trả lời thực tế nhất cho câu hỏi stablecoin depeg ảnh hưởng DeFi thế nào: nó ảnh hưởng không chỉ qua giá, mà còn qua logic vận hành của các giao thức.

Theo IMF, stablecoins đang đóng vai trò settlement instruments và phương tiện yield farming trong hệ crypto, nên các rủi ro của chúng có thể chạm vào nhiều lớp hoạt động khác nhau. Theo New York Fed, stablecoin runs mang đặc điểm flight-to-safety nội bộ và liên quan trực tiếp đến liquidity transformation, nên hệ quả lan truyền sang các cấu trúc “tiền-like” khác là điều hợp logic.

Bán tháo trên thị trường thứ cấp và áp lực redeem từ tổ chức phát hành khác nhau ở điểm nào?

Bán tháo trên thị trường thứ cấp và áp lực redeem từ issuer khác nhau ở nơi diễn ra, chủ thể tham gia và tác động tức thời lên peg. Secondary-market sell-off là khi holder xả stablecoin trên sàn hoặc pool thanh khoản; redemption pressure là khi tác nhân đủ điều kiện đổi trực tiếp stablecoin lấy tài sản cơ sở từ issuer. Hai dòng này có thể đi song song, nhưng không hoàn toàn giống nhau.

Cụ thể hơn, bán tháo thứ cấp phản ánh panic rộng của thị trường và thường kéo giá xuống ngay trên chart. Redemption trực tiếp lại làm nguồn cung co lại hoặc tạo áp lực hiện thực lên tài sản dự trữ của issuer. Nếu thị trường thứ cấp hoảng loạn nhưng redemption còn trơn tru, peg có thể hồi nhanh. Ngược lại, nếu redemption bị nghẽn hoặc bị thị trường nghi ngờ, giá có thể rơi sâu hơn vì niềm tin vào “cửa cuối cùng” bị tổn thương.

Theo NBER, ở nhiều stablecoin lớn, quyền redeem tập trung vào số ít tác nhân; điều này làm chênh lệch giữa trải nghiệm của holder thông thường trên secondary market và trải nghiệm của authorized redeemers trở nên rất đáng kể. Đây cũng là lý do nhà đầu tư cá nhân cần hiểu rõ mình đang đứng ở tầng nào của hệ thống thanh khoản, thay vì mặc định rằng token nào cũng “đổi ra USD như nhau”.

Tóm lại, stablecoin vẫn có thể đối mặt với rủi ro bank run dù được neo giá vì peg chỉ là bề mặt của một hệ thống phụ thuộc vào dự trữ, thanh khoản, arbitrage và niềm tin. Với nhà đầu tư crypto, cách tiếp cận đúng không phải là tin vào chữ “stable” trong tên gọi, mà là đọc được cấu trúc rủi ro phía sau nó, nhận diện sớm dấu hiệu stress, hiểu khi nào stablecoin mất peg chỉ là rung lắc kỹ thuật và khi nào đó là tín hiệu của một vòng xoáy nguy hiểm hơn. Khi làm được điều đó, bạn mới thực sự có nền tảng để quản trị vốn, phân bổ stablecoin hợp lý và xây dựng cách phòng ngừa rủi ro depeg một cách chủ động.

: Nhận biết sớm, giảm rủi ro cho nhà đầu tư crypto")

- T 2

- T 3

- T 4

- T 5

- T 6

- T 7

- CN

Trong Google Chat Cho Người Mới")