- Home

- bear market kéo dài bao lâu

- Phân Tích Lịch Sử Bear Market BTC Theo Chu Kỳ: Bitcoin Đã Giảm Bao Lâu, Bao Sâu Qua Từng Giai Đoạn?

Phân Tích Lịch Sử Bear Market BTC Theo Chu Kỳ: Bitcoin Đã Giảm Bao Lâu, Bao Sâu Qua Từng Giai Đoạn?

Lịch sử bear market BTC theo chu kỳ cho thấy Bitcoin không giảm theo cách ngẫu nhiên, mà thường vận động theo một cấu trúc lặp lại gồm giai đoạn tạo đỉnh, phân phối, giảm sâu, hồi kỹ thuật và tích lũy trước khi mở ra chu kỳ mới. Vì vậy, khi nhìn lại các bear market lớn của BTC, nhà đầu tư không chỉ thấy mức giảm giá, mà còn thấy được nhịp điệu của thị trường, thời lượng suy yếu và cách tâm lý đám đông thay đổi qua từng giai đoạn. Dữ liệu lịch sử từ Glassnode cho thấy các đáy bear market của Bitcoin thường hình thành sau các mức drawdown rất lớn, dao động từ khoảng 75% đến 84% trong nhiều chu kỳ lớn, còn riêng giai đoạn 2011 từng sâu hơn nữa.

Đi sâu hơn, ý nghĩa lớn nhất của việc phân tích chu kỳ không nằm ở chuyện “đoán đúng đáy”, mà ở việc hiểu bear market BTC thường kéo dài theo những khoảng thời gian nào, chu kỳ nào giảm sâu hơn, chu kỳ nào hồi chậm hơn và vì sao cùng là Bitcoin nhưng mỗi giai đoạn lại có sắc thái khác nhau. Chính vì vậy, thay vì chỉ nhìn một con số phần trăm giảm, người đọc cần nhìn toàn bộ hành trình từ đỉnh xuống đáy rồi sang tích lũy để tránh đánh đồng mọi cú giảm mạnh với một bear market hoàn chỉnh. Những phân tích on-chain và chu kỳ của Glassnode cùng Fidelity Digital Assets đều cho thấy cấu trúc bear market cần được đọc như một tiến trình nhiều pha, không phải một điểm rơi đơn lẻ.

Ở góc độ ứng dụng, nhà đầu tư tìm đến chủ đề này thường có ba câu hỏi thực chiến: Bitcoin đã từng giảm sâu đến đâu, giảm trong bao lâu và các chu kỳ cũ còn hữu ích gì cho việc đọc thị trường hiện tại. Đó cũng là lý do một bài phân tích lịch sử bear market BTC theo chu kỳ cần vừa trả lời phần định nghĩa và dữ liệu nền, vừa chuyển sang phần so sánh, nhận diện mô hình lặp lại và cuối cùng là rút ra giới hạn của việc dùng lịch sử để dự báo tương lai. Nói cách khác, hiểu lịch sử không phải để sao chép máy móc, mà để đọc xác suất tốt hơn.

Sau đây, bài viết sẽ lần lượt đi từ khái niệm bear market BTC theo chu kỳ, thời lượng giảm, độ sâu giảm, cấu trúc từng pha và quy luật chung giữa các chu kỳ; sau đó mới chuyển sang phần mở rộng như cách phân biệt correction với bear market, vai trò của halving và tác động của ETF cùng dòng tiền tổ chức đối với cấu trúc thị trường hiện đại.

Bear market BTC theo chu kỳ là gì và có thực sự lặp lại qua lịch sử không?

Bear market BTC theo chu kỳ là một giai đoạn suy giảm kéo dài của Bitcoin, thường xuất hiện sau pha tăng nóng, đi kèm mức sụt giá lớn, thanh khoản suy yếu và tâm lý thị trường chuyển từ hưng phấn sang bi quan.

Để hiểu rõ hơn bear market BTC theo chu kỳ, cần tách khái niệm này khỏi những nhịp điều chỉnh ngắn hạn thường xuyên xuất hiện trong thị trường crypto. Một cú giảm 10% đến 20% chưa đủ để kết luận thị trường đã bước vào bear market. Bear market thực sự thường có ba dấu hiệu quan trọng: giá mất cấu trúc tăng dài hạn, đợt hồi phục liên tục thất bại trong việc tạo đỉnh mới và phần lớn nhà đầu tư chuyển sang trạng thái phòng thủ, ngại rủi ro, thậm chí rời bỏ thị trường. Vì vậy, “chu kỳ” ở đây không chỉ nói về thời gian bốn năm quen thuộc của Bitcoin, mà còn nói về sự lặp lại của hành vi giá, hành vi dòng tiền và tâm lý đám đông.

Bear market BTC có phải luôn xuất hiện sau mỗi giai đoạn tăng mạnh không?

Có, bear market BTC thường xuất hiện sau các giai đoạn tăng mạnh, vì ít nhất ba lý do: định giá bị kéo quá cao, áp lực chốt lời tăng mạnh và dòng tiền đầu cơ không thể duy trì mãi.

Cụ thể, sau mỗi bull run lớn, thị trường thường đi vào pha mà lợi nhuận chưa thực hiện ở mức cao, tâm lý hưng phấn lan rộng và nhà đầu tư bắt đầu định giá tương lai quá lạc quan. Khi lực mua mới yếu dần, bất kỳ cú sốc nào từ vĩ mô, thanh khoản hay sự cố nội bộ thị trường cũng có thể kích hoạt pha giảm sâu. Điều này từng lặp lại sau đỉnh 2011, 2013, 2017 và 2021. Tuy nhiên, “thường xuất hiện” không có nghĩa mọi chu kỳ đều giống nhau tuyệt đối; khác biệt về bối cảnh vĩ mô và cấu trúc dòng tiền có thể làm thời điểm đảo chiều nhanh hơn hoặc chậm hơn.

Bear market BTC được định nghĩa như thế nào trong thực tế đầu tư?

Bear market BTC là một pha suy giảm có hệ thống, kéo dài nhiều tháng, thường đi kèm drawdown lớn, lower high liên tiếp và các đợt hồi kỹ thuật không đủ để đảo ngược xu hướng chính.

Để hiểu rõ hơn định nghĩa thực tế này, nhà đầu tư nên nhìn bear market dưới ba lớp. Lớp thứ nhất là cấu trúc giá: Bitcoin liên tục tạo đỉnh thấp hơn và đáy thấp hơn trong khung thời gian lớn. Lớp thứ hai là cấu trúc dòng tiền: thanh khoản vào thị trường giảm, dòng vốn đầu cơ rút bớt và sức mua trở nên chọn lọc hơn. Lớp thứ ba là cấu trúc tâm lý: từ tham lam chuyển sang phủ nhận, sợ hãi rồi kiệt sức. Khi ba lớp này trùng nhau, xác suất đó là bear market thực thụ cao hơn rất nhiều so với một nhịp correction ngắn.

Lịch sử Bitcoin đã trải qua những chu kỳ bear market lớn nào?

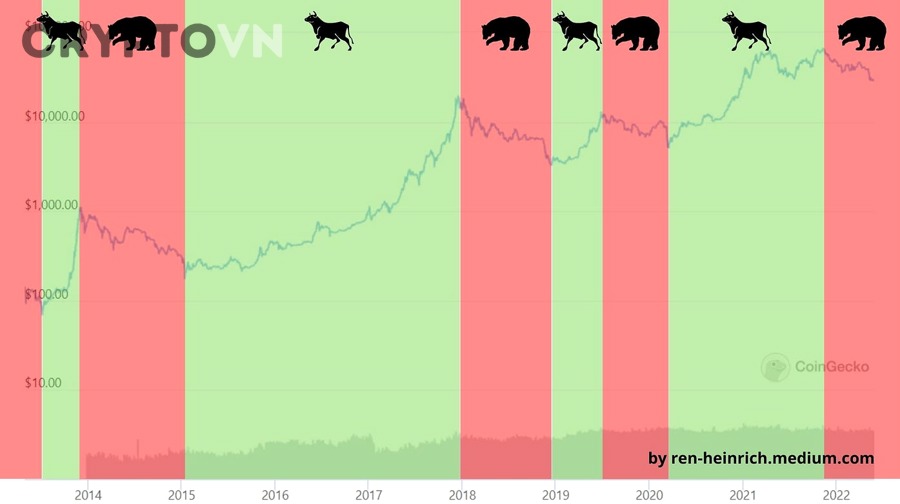

Có bốn bear market lớn thường được nhắc đến khi phân tích lịch sử Bitcoin: 2011–2012, 2014–2015, 2018–2019 và 2022–2023, nếu lấy góc nhìn chu kỳ lớn sau các đỉnh quan trọng.

Để hiểu rõ hơn các chu kỳ này, có thể xem chúng như bốn bài kiểm tra trưởng thành của Bitcoin. Bear market 2011 diễn ra khi thị trường còn rất non trẻ, thanh khoản mỏng và độ biến động cực cao. Giai đoạn 2014–2015 phản ánh cú xả sau chu kỳ đầu cơ lớn đầu tiên quy mô rộng hơn. Chu kỳ 2018–2019 diễn ra sau làn sóng ICO và đòn bẩy đầu cơ. Còn giai đoạn 2022–2023 lại mang màu sắc của một thị trường đã trưởng thành hơn nhưng chịu sức ép mạnh từ vĩ mô, lãi suất cao và những cú sập lớn trong hệ sinh thái. Theo Glassnode, các đáy bear market lịch sử của BTC từng ghi nhận drawdown khoảng -93% năm 2011, -84% ở các chu kỳ 2015 và 2018, và khoảng -75% ở đợt March 2020 nếu xét theo cú giảm cực đoan; riêng báo cáo giữa năm 2022 cho thấy khi BTC giảm -73,3% từ đỉnh 2021 thì thị trường đã bước vào vùng chuẩn lịch sử của bear market.

Bitcoin đã giảm bao lâu trong từng bear market lớn?

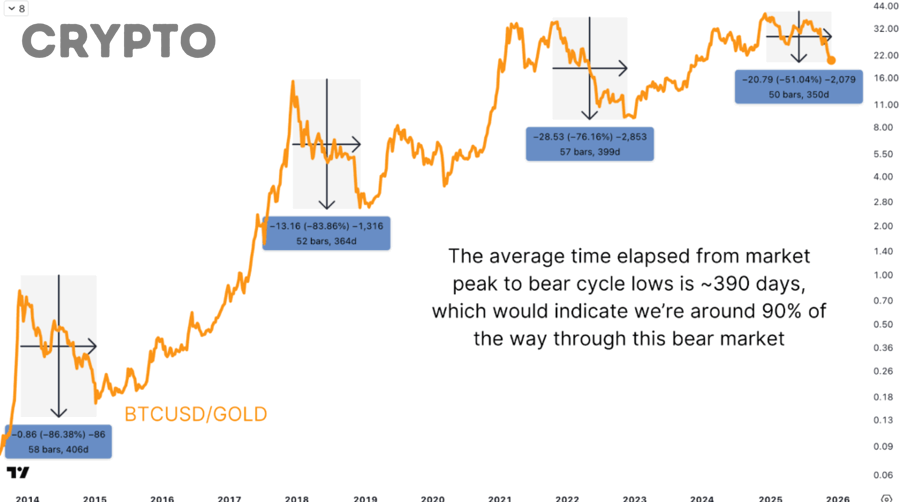

Bitcoin đã giảm trong các khoảng thời gian khác nhau ở từng bear market lớn; điểm chung là phần lớn các chu kỳ lớn đều kéo dài hàng trăm ngày từ đỉnh tới đáy, chứ hiếm khi kết thúc chỉ sau vài tuần.

Để hiểu rõ hơn phần “bao lâu”, cần nói rõ cách đo. Có người đo từ đỉnh tuyệt đối tới đáy tuyệt đối. Có người đo đến khi giá ngừng tạo đáy mới và bước vào tích lũy. Có người lại tính cả thời gian hồi phục về các đường trung bình dài hạn. Dù dùng phương pháp nào, kết luận lớn vẫn tương đối ổn định: bear market Bitcoin không ngắn. Glassnode từng ghi nhận các đáy lịch sử thường xuất hiện sau khoảng 260 ngày ở chu kỳ 2019–2020 và khoảng 410 ngày ở chu kỳ 2015; trong một phân tích khác, Glassnode còn mô tả historical Bitcoin bear markets có thể kéo dài khoảng 500 đến 800 ngày nếu tính từ đỉnh đến giai đoạn nền giá dài hơi hơn.

Ở đây, điều quan trọng là đừng biến câu hỏi “bear market kéo dài bao lâu” thành một con số cứng. Trong thực tế, điều nhà đầu tư cần là một khung xác suất: giai đoạn suy giảm chính có thể kết thúc trong khoảng gần một năm, nhưng toàn bộ quá trình từ đỉnh chu kỳ đến lúc thị trường hồi phục bền vững thường dài hơn nhiều.

Bear market BTC nào kéo dài lâu nhất trong lịch sử?

Bear market BTC kéo dài nhất thường được nhắc đến là giai đoạn 2014–2015 nếu xét từ đỉnh chu kỳ đến đáy sâu và vùng tích lũy kéo dài sau đó.

Để hiểu rõ hơn, bear market 2014–2015 không chỉ đáng nhớ vì mức giảm sâu, mà còn vì thời gian thị trường “mắc kẹt” trong trạng thái thiếu niềm tin. Giá không chỉ rơi, mà còn đi ngang lâu, khiến nhiều nhà đầu tư bị bào mòn tâm lý. Đây là điểm khác biệt lớn giữa một bear market ngắn nhưng dữ dội và một bear market dài, nơi thời gian trở thành công cụ làm nản lòng mạnh hơn cả biến động.

Thời gian giảm của từng chu kỳ có giống nhau không?

Không, thời gian giảm của từng chu kỳ BTC không giống nhau, vì ít nhất ba yếu tố luôn thay đổi: độ trưởng thành của thị trường, bối cảnh vĩ mô và cấu trúc dòng tiền đầu cơ.

Cụ thể hơn, khi thị trường còn nhỏ, biến động có thể dữ dội nhưng cũng đảo chiều rất nhanh vì thanh khoản mỏng. Khi thị trường trưởng thành hơn, quy mô vốn hóa lớn hơn và có thêm tổ chức tham gia, tốc độ giảm có thể bớt hỗn loạn hơn nhưng giai đoạn điều chỉnh và tích lũy lại kéo dài hơn. Thêm vào đó, chu kỳ lãi suất, sức mạnh đồng USD, ETF, thanh khoản stablecoin hay mức độ đòn bẩy trong phái sinh đều làm cho câu trả lời cho câu hỏi bear market crypto thường kéo dài bao lâu trở nên phức tạp hơn nếu chỉ nhìn vào lịch sử giá thuần túy.

Nhà đầu tư nên đo thời lượng bear market từ đỉnh, từ đáy hay từ lúc phục hồi?

Nhà đầu tư nên đo thời lượng bear market từ đỉnh đến đáy để đánh giá pha giảm chính, và đo thêm từ đỉnh đến giai đoạn phục hồi bền vững để đánh giá toàn bộ chu kỳ suy yếu.

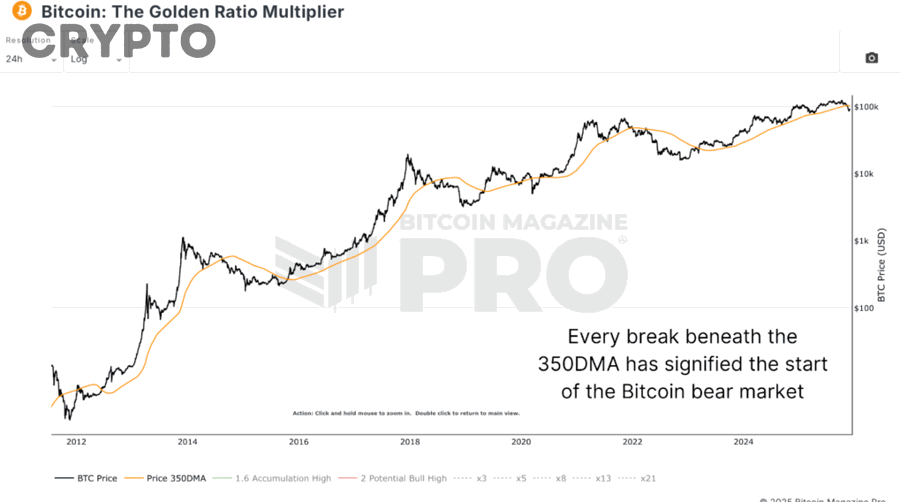

Cụ thể hơn, mỗi cách đo phục vụ một mục tiêu khác nhau. Nếu mục tiêu là ước lượng mức độ tàn phá của chu kỳ, cách đo đỉnh–đáy là trực tiếp nhất. Nếu mục tiêu là hiểu bao lâu thị trường mới “khỏe lại”, cần đo thêm giai đoạn sau đáy, vì rất nhiều bear market kết thúc về mặt giá nhưng chưa kết thúc về mặt niềm tin và thanh khoản. Theo Fidelity Digital Assets, một số chỉ báo dài hạn như realized price và 200-week SMA thường giúp nhìn rõ hơn quá trình chuyển từ pha suy yếu sang pha hồi phục bền hơn của Bitcoin.

Bitcoin đã giảm sâu bao nhiêu qua từng giai đoạn bear market?

Bitcoin đã giảm rất sâu qua các bear market lớn, với lịch sử cho thấy các đáy chu kỳ thường nằm trong vùng drawdown khoảng 75% đến 84%, còn chu kỳ 2011 từng cực đoan hơn.

Để hiểu rõ hơn phần “bao sâu”, cần nhớ rằng Bitcoin là tài sản có lịch sử tăng trưởng cực mạnh nhưng cũng đi kèm các pha co rút định giá cực lớn. Trong thị trường truyền thống, một tài sản giảm 50% đã bị xem là thảm khốc; với Bitcoin, các bear market lớn từng sâu hơn rất nhiều. Điều này không làm Bitcoin “yếu”, mà phản ánh bản chất là một tài sản tăng trưởng cao, nhạy với thanh khoản và chịu tâm lý đầu cơ cực mạnh ở các pha đỉnh.

Đoạn bảng dưới đây tổng hợp ý nghĩa của mức giảm sâu trong các chu kỳ lớn của BTC:

| Chu kỳ | Đặc điểm chính của mức giảm | Ý nghĩa với nhà đầu tư |

|---|---|---|

| 2011 | Giảm cực sâu, thị trường non trẻ | Thanh khoản mỏng, biến động cực đoan |

| 2014–2015 | Giảm sâu kéo dài | Sự vỡ mộng sau pha tăng nóng đầu tiên |

| 2018–2019 | Giảm sâu sau bong bóng ICO | Đòn bẩy và đầu cơ altcoin bị thanh lọc |

| 2022–2023 | Giảm mạnh nhưng thị trường trưởng thành hơn | Vĩ mô, lãi suất và cú sốc hệ sinh thái chi phối |

Theo Glassnode, bear market lows của BTC trong lịch sử thường nằm ở vùng drawdown -75% đến -84%, còn phân tích khác của chính Glassnode cho thấy theo thời gian, mức đáy bear market đã bớt cực đoan hơn, đi từ khoảng -93% năm 2011 đến -84% ở 2015 và 2018, rồi khoảng -75% ở cú giảm 2020.

Bear market BTC có thường giảm trên 70% không?

Có, bear market BTC trong lịch sử thường giảm trên 70%, vì chu kỳ này thường cần một pha nén định giá đủ sâu để loại bỏ đầu cơ dư thừa, tái thiết mặt bằng chi phí và tái cân bằng kỳ vọng thị trường.

Cụ thể, ngưỡng 70% không phải quy luật bắt buộc, nhưng là vùng mà nhiều chu kỳ lớn của Bitcoin đã chạm tới hoặc vượt qua. Khi giá giảm đến mức đó, lượng vị thế mua đuổi ở vùng đỉnh thường đã bị thanh lọc đáng kể, nhà đầu tư yếu tay rời thị trường và cơ sở nắm giữ bắt đầu chuyển dần sang nhóm có niềm tin dài hạn hơn. Chính vì vậy, nhìn lại lịch sử giúp nhà đầu tư hiểu rằng một cú giảm 20% hay 30% chưa chắc đã là bear market hoàn chỉnh, và ngược lại, việc giá đã giảm mạnh cũng chưa đủ để khẳng định đáy đã hình thành.

Chu kỳ nào có mức giảm mạnh nhất và vì sao?

Chu kỳ 2011 thường được xem là có mức giảm mạnh nhất, vì thị trường khi đó còn rất non trẻ, thanh khoản mỏng và dễ bị khuếch đại biến động bởi tâm lý hoảng loạn.

Để hiểu rõ hơn, mức giảm cực đoan của 2011 không chỉ là câu chuyện phần trăm, mà là câu chuyện của một tài sản mới nổi chưa có hạ tầng giao dịch, chưa có khối nhà đầu tư tổ chức và chưa có lớp đệm thanh khoản như các giai đoạn sau. Ngược lại, ở các chu kỳ sau, dù quy mô lớn hơn, thị trường cũng đã có nhiều công cụ hấp thụ biến động hơn. Điều đó lý giải vì sao mức giảm vẫn rất sâu nhưng không nhất thiết lặp lại cực điểm như giai đoạn sơ khai.

Mức giảm sâu có luôn đi kèm thời gian giảm dài hơn không?

Không, mức giảm sâu không phải lúc nào cũng đi kèm thời gian giảm dài hơn, vì độ sâu phản ánh cường độ xả bán còn thời lượng phản ánh cả tốc độ hồi phục niềm tin và thanh khoản.

Cụ thể hơn, có bear market giảm nhanh, mạnh và dữ dội trong thời gian ngắn do cú sốc thanh khoản. Cũng có bear market giảm không còn quá sâu nhưng lê dài vì thị trường thiếu chất xúc tác để phục hồi. Vì vậy, khi phân tích chu kỳ, nhà đầu tư cần nhìn song song hai trục: biên độ giảm và thời gian suy yếu. Chỉ nhìn một trục rất dễ dẫn đến kết luận sai.

Các giai đoạn trong một bear market BTC thường diễn ra như thế nào?

Một bear market BTC thường gồm năm pha chính: tạo đỉnh, breakdown, hồi kỹ thuật, capitulation và tích lũy, diễn ra theo thứ tự nhưng không phải lúc nào cũng có ranh giới tuyệt đối.

Để hiểu rõ hơn, bear market không phải đường rơi thẳng đứng từ đầu đến cuối. Nó giống một chuỗi nhịp suy yếu nối tiếp nhau, trong đó mỗi nhịp đều có thể tạo ra ảo giác rằng xu hướng đã đảo chiều. Đây là lý do nhiều nhà đầu tư mắc sai lầm mua quá sớm trong pha hồi kỹ thuật rồi thua lỗ vì thị trường chưa thực sự thoát xu hướng giảm.

Một bear market BTC thường gồm những pha nào?

Có năm pha bear market BTC chính: tạo đỉnh phân phối, breakdown khỏi hỗ trợ, hồi kỹ thuật, capitulation và tích lũy theo tiêu chí cấu trúc giá và tâm lý thị trường.

Để hiểu rõ hơn từng pha, pha tạo đỉnh thường đi kèm hưng phấn cực độ và narrative rất mạnh. Pha breakdown xuất hiện khi hỗ trợ quan trọng bị xuyên thủng và lực mua không còn đủ để hấp thụ áp lực chốt lời. Sau đó là các đợt hồi kỹ thuật, nơi giá bật lên đủ mạnh để tạo hy vọng nhưng chưa đủ dữ kiện để xác nhận xu hướng tăng mới. Pha capitulation là lúc thị trường chấp nhận đau đớn lớn nhất, còn pha tích lũy là khi biến động giảm dần, nhà đầu tư ngắn hạn rời đi và dòng tiền kiên nhẫn hơn bắt đầu tái hấp thụ nguồn cung.

Dead cat bounce có phải là dấu hiệu bear market đã kết thúc không?

Không, dead cat bounce không phải dấu hiệu bear market đã kết thúc, vì ít nhất ba lý do: nó thường thiếu nền tảng dòng tiền bền vững, xuất hiện trong xu hướng giảm chính và dễ trở thành bẫy tâm lý.

Cụ thể hơn, dead cat bounce là cú hồi đủ mạnh để tạo niềm tin ngắn hạn, nhưng thường không đi kèm sự thay đổi thật sự trong cấu trúc thị trường. Nếu nhà đầu tư chỉ nhìn vào vài cây nến tăng hoặc một cú bật kỹ thuật mà bỏ qua bối cảnh lớn hơn, họ dễ rơi vào rủi ro “bear rally” và bull trap. Đây là giai đoạn đặc biệt nguy hiểm vì thị trường cho cảm giác “đã qua đáy” trong khi thực tế chỉ đang giải phóng áp lực bán ngắn hạn trước khi bước vào nhịp giảm tiếp theo.

Giai đoạn tích lũy sau bear market khác gì với giai đoạn giảm mạnh?

Giai đoạn tích lũy khác giai đoạn giảm mạnh ở chỗ biến động thường hẹp hơn, tâm lý bớt hoảng loạn hơn và nguồn cung đầu cơ đã bị hấp thụ nhiều hơn.

Để hiểu rõ hơn, ở pha giảm mạnh, tin xấu có tác động khuếch đại và thanh khoản rút đi rõ rệt. Ngược lại, ở pha tích lũy, giá có thể vẫn chưa tăng mạnh nhưng thị trường bắt đầu xuất hiện sự ổn định tương đối: biên độ dao động giảm, lực bán hoảng loạn yếu đi và nhà đầu tư dài hạn chấp nhận hấp thụ nguồn cung rẻ. Theo Fidelity Digital Assets, những chỉ báo như realized price và 200-week SMA thường giúp nhận diện tốt hơn sự khác biệt giữa pha suy yếu đang tiếp diễn và pha nền giá đang dần ổn định.

Có thể rút ra quy luật nào từ lịch sử bear market BTC theo chu kỳ?

Có, lịch sử bear market BTC theo chu kỳ cho thấy ít nhất ba quy luật lớn: giá thường giảm rất sâu sau đỉnh lớn, quá trình tạo đáy cần thời gian và các đợt hồi sớm thường gây nhiễu nhiều hơn tạo xác nhận.

Để hiểu rõ hơn quy luật này, cần nhìn Bitcoin như một tài sản chu kỳ cao. Mỗi lần thị trường đi quá xa khỏi nền tảng chi phí và quá kỳ vọng vào tương lai, pha co rút định giá sẽ xuất hiện. Nhưng điều đáng chú ý hơn là đáy không thường đến trong một ngày. Đáy là một quá trình. Sự kiệt sức của bên bán, sự xuất hiện trở lại của dòng tiền dài hạn và việc các chỉ báo định giá quay về vùng hợp lý thường cần thời gian.

Bear market BTC có luôn đi theo chu kỳ 4 năm không?

Không, bear market BTC không luôn đi theo chu kỳ 4 năm một cách cứng nhắc, dù chu kỳ halving khoảng bốn năm vẫn là khung tham chiếu quan trọng nhất.

Cụ thể hơn, halving tạo ra nhịp điệu cung của Bitcoin, nhưng giá Bitcoin không chỉ phản ứng với cung. Nó còn phản ứng với thanh khoản toàn cầu, lãi suất, ETF, sức mạnh của đồng USD, dòng tiền stablecoin và mức độ chấp nhận của tổ chức. Vì vậy, chu kỳ 4 năm vẫn hữu ích như một trục tham chiếu, nhưng nếu biến nó thành công thức dự báo cố định thì rất dễ sai. Các mốc halving gần đây là 28/11/2012, 09/07/2016, 11/05/2020 và 20/04/2024, nhưng việc giá phản ứng trước hay sau mỗi lần halving lại không hoàn toàn đồng nhất.

Điểm giống nhau lớn nhất giữa các bear market BTC là gì?

Có ba điểm giống nhau lớn nhất giữa các bear market BTC: đều bắt đầu sau pha hưng phấn quá mức, đều có các cú hồi dễ gây hiểu lầm và đều cần thời gian để tái xây nền giá.

Để hiểu rõ hơn, sự lặp lại không nằm ở từng con số chính xác mà nằm ở logic vận động. Khi thị trường quá nóng, kỳ vọng bị kéo lên quá cao. Khi lực mua mới chậm lại, áp lực chốt lời lan ra. Khi giá giảm đủ mạnh, thị trường lại xuất hiện các nhịp hồi khiến nhiều người tưởng chu kỳ mới đã đến. Sau cùng, chỉ khi nguồn cung đầu cơ được hấp thụ và niềm tin ngắn hạn rời khỏi thị trường, nền giá bền hơn mới hình thành.

Điểm khác nhau quan trọng nhất giữa các chu kỳ BTC là gì?

Điểm khác nhau quan trọng nhất giữa các chu kỳ BTC là bối cảnh thanh khoản và cấu trúc người tham gia thị trường, vì đây là hai yếu tố quyết định tốc độ giảm, độ sâu giảm và khả năng phục hồi.

Cụ thể hơn, thị trường 2011 khác xa thị trường 2022–2023. Một bên là Bitcoin còn sơ khai; bên kia là Bitcoin đã có ETF giao ngay ở Mỹ, có tổ chức tham gia nhiều hơn, có phái sinh quy mô lớn và chịu ảnh hưởng mạnh từ chính sách tiền tệ toàn cầu. Glassnode năm 2025 cũng nhấn mạnh rằng khi so sánh các chu kỳ, cần nhìn cả drawdown profile lẫn evolution của cấu trúc thị trường, bởi Bitcoin hiện nay vận động trong một hệ sinh thái vốn trưởng thành hơn trước.

Lịch sử bear market BTC theo chu kỳ có còn hữu ích để đọc vị thị trường hiện tại không?

Có, lịch sử bear market BTC theo chu kỳ vẫn hữu ích để đọc vị thị trường hiện tại, vì nó cung cấp khung xác suất, bộ chỉ dấu hành vi và cách nhìn đúng hơn về rủi ro; nhưng nó không còn đủ nếu bị dùng như công thức dự báo cứng.

Để hiểu rõ hơn, lịch sử giúp nhà đầu tư tránh hai cực đoan. Cực đoan thứ nhất là nghĩ rằng lần này hoàn toàn khác nên quá xem nhẹ rủi ro. Cực đoan thứ hai là áp dữ liệu cũ máy móc lên chu kỳ mới rồi ra quyết định như thể thị trường không thay đổi. Cách tiếp cận đúng nằm ở giữa: dùng chu kỳ cũ để nhận diện mẫu hình, dùng dữ liệu hiện tại để điều chỉnh xác suất.

Có nên dùng các chu kỳ bear market cũ để dự đoán đáy Bitcoin hiện tại không?

Có, nhưng chỉ nên dùng các chu kỳ bear market cũ như khung tham chiếu xác suất chứ không phải mốc dự đoán tuyệt đối, vì cấu trúc thị trường hiện tại đã khác trước ở ít nhất ba điểm lớn.

Ba điểm đó là mức độ tham gia của tổ chức, ảnh hưởng của sản phẩm ETF và mức độ liên thông với vĩ mô toàn cầu. Ví dụ, năm 2024 Bitcoin bước vào kỳ halving thứ tư trong bối cảnh có ETF giao ngay tại Mỹ và đã lập đỉnh mới trước halving, điều chưa từng xảy ra trong lịch sử trước đó. Điều này cho thấy chu kỳ vẫn còn giá trị, nhưng độ lệch so với quá khứ có thể lớn hơn.

Bear market BTC khác gì với correction ngắn hạn trong crypto?

Bear market BTC khác correction ngắn hạn ở thời lượng, độ sâu và cấu trúc xu hướng; trong khi correction là nhịp điều chỉnh trong xu hướng lớn hơn, bear market là pha suy giảm có hệ thống của toàn chu kỳ.

Cụ thể hơn, correction thường ngắn hơn, ít phá vỡ cấu trúc dài hạn hơn và có thể xảy ra ngay trong bull market. Ngược lại, bear market làm thay đổi hành vi thị trường trên diện rộng: tâm lý chuyển sang phòng thủ, thanh khoản suy yếu kéo dài và các cú hồi thường không đủ để tái lập xu hướng tăng. Đây là lý do nhà đầu tư cần đặc biệt lưu ý sự khác biệt giữa một nhịp giảm lành mạnh trong xu hướng tăng với một chu kỳ suy yếu thực sự. Phân biệt sai hai trạng thái này chính là nguyên nhân phổ biến dẫn đến mua quá sớm hoặc bán quá muộn.

Halving có luôn đánh dấu điểm kết thúc bear market Bitcoin không?

Không, halving không luôn đánh dấu điểm kết thúc bear market Bitcoin, dù nó thường là một mốc quan trọng trong cấu trúc chu kỳ dài hạn.

Để hiểu rõ hơn, halving làm giảm tốc độ phát hành BTC mới, qua đó tác động đến cân bằng cung theo thời gian. Nhưng giá không phản ứng tức thì chỉ vì cung mới giảm. Nếu thanh khoản toàn thị trường yếu, lãi suất cao hoặc niềm tin còn mong manh, thị trường vẫn có thể mất thời gian trước khi chuyển hẳn sang pha tăng. Vì vậy, halving là tín hiệu cấu trúc, không phải nút bấm đảo chiều tức thì.

ETF, dòng tiền tổ chức và bối cảnh vĩ mô mới có thể làm bear market BTC khác lịch sử không?

Có, ETF, dòng tiền tổ chức và bối cảnh vĩ mô mới hoàn toàn có thể làm bear market BTC khác lịch sử, vì chúng thay đổi tốc độ truyền dẫn vốn, kỳ vọng lợi nhuận và độ bền của cầu.

Cụ thể hơn, ETF giao ngay giúp Bitcoin tiếp cận dòng tiền rộng hơn và có thể làm một số nhịp tăng đến sớm hơn lịch sử. Ngược lại, khi lãi suất cao và thanh khoản toàn cầu bị siết, dòng tiền đầu cơ lại khó duy trì. Điều đó khiến các chu kỳ mới có thể bớt cực đoan ở một số mặt nhưng cũng khó dự đoán hơn ở mặt khác. Nói cách khác, lịch sử vẫn là bản đồ tốt, nhưng không còn là bản đồ duy nhất.

Tóm lại, lịch sử bear market BTC theo chu kỳ cho thấy Bitcoin từng giảm rất sâu, thường mất nhiều tháng để tạo đáy và hiếm khi kết thúc theo cách “đẹp” hoặc dễ đoán. Giá trị lớn nhất của việc đọc lịch sử không nằm ở việc tìm ra một con số thần kỳ, mà ở việc hiểu cấu trúc vận động của thị trường: giảm sâu sau hưng phấn, hồi kỹ thuật gây nhiễu, tích lũy kéo dài rồi mới dần phục hồi. Khi nhìn theo cách đó, nhà đầu tư sẽ bớt ám ảnh với câu hỏi “đáy ở đâu chính xác” và tập trung hơn vào câu hỏi quan trọng hơn: thị trường đang ở pha nào của chu kỳ, rủi ro còn nằm ở đâu và mức độ xác nhận đã đủ hay chưa.

- T 2

- T 3

- T 4

- T 5

- T 6

- T 7

- CN

Trong Google Chat Cho Người Mới")

cho người mới chơi DeFi dễ hiểu từ cơ bản đến rủi ro")

![7+ Ví Dụ Smart Contract Phổ Biến Nhất Trong Crypto: DeFi, NFT, Flash Loan [2025]](https://cryptovn.top/wp-content/uploads/2026/02/photo-1639762681485-074b7f938ba0-86.jpg "7+ Ví Dụ Smart Contract Phổ Biến Nhất Trong Crypto: DeFi, NFT, Flash Loan [2025]")