- Home

- ngân hàng nhà nước và crypto

- Giải thích CBDC là gì và liên hệ với crypto: Khác gì Bitcoin, stablecoin cho nhà đầu tư?

Giải thích CBDC là gì và liên hệ với crypto: Khác gì Bitcoin, stablecoin cho nhà đầu tư?

CBDC là tiền kỹ thuật số do ngân hàng trung ương phát hành, còn crypto là nhóm tài sản số có cấu trúc phát hành, kiểm soát và mục tiêu sử dụng rất khác nhau. Nói ngắn gọn, CBDC có thể dùng công nghệ số tương tự một số hệ thống blockchain, nhưng về bản chất pháp lý và mô hình vận hành, nó không đồng nghĩa với Bitcoin hay stablecoin.

Từ đó, người tìm kiếm cụm “CBDC là gì và liên hệ crypto” thường không chỉ muốn một định nghĩa khô cứng. Họ còn muốn hiểu CBDC đứng ở đâu trong hệ sinh thái tài sản số, vì sao nó thường được nhắc cùng crypto, và mức độ ảnh hưởng của nó đến cách nhìn về tiền số, thanh toán số và chính sách tiền tệ.

Bên cạnh đó, một ý định rất rõ là so sánh. Khi đọc về CBDC, đa số nhà đầu tư sẽ lập tức đặt câu hỏi: CBDC khác gì Bitcoin, khác gì stablecoin, và có phải “crypto do nhà nước phát hành” hay không. Đây là điểm mấu chốt để tránh nhầm lẫn giữa tiền pháp định số hóa với tài sản số phi tập trung.

Dưới đây, bài viết sẽ đi từ khái niệm nền tảng đến so sánh trực diện, rồi mở rộng sang tác động thực tế đối với nhà đầu tư. Trên cơ sở đó, bạn sẽ có một khung hiểu rõ hơn về ngân hàng nhà nước và crypto, cách thị trường có thể phản ứng, cũng như những điểm cần lưu ý khi đánh giá rủi ro hệ thống tài chính và crypto trong bối cảnh số hóa tiền tệ.

CBDC là gì?

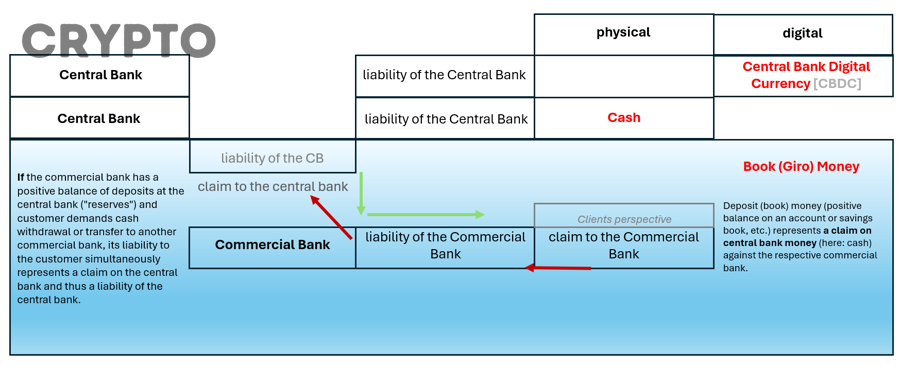

CBDC là một dạng tiền kỹ thuật số của quốc gia, được phát hành bằng đơn vị tiền tệ quốc gia và là khoản nợ trực tiếp của ngân hàng trung ương.

Để hiểu rõ hơn CBDC là gì, cần tách nó khỏi khái niệm “tiền điện tử” theo cách nói phổ thông. Cụ thể, CBDC không phải là một token được tạo ra bởi cộng đồng ẩn danh, cũng không phải một đồng coin vận hành độc lập ngoài khuôn khổ nhà nước. Nó là hình thức số hóa của tiền trung ương, có thể được thiết kế để phục vụ thanh toán bán lẻ giữa người dân với doanh nghiệp hoặc thanh toán liên ngân hàng trong hệ thống tài chính. Có thể hình dung CBDC như một dạng “tiền giấy số” do ngân hàng trung ương phát hành.

Về mặt chức năng, CBDC thường được bàn tới như công cụ giúp hiện đại hóa thanh toán, hỗ trợ bao trùm tài chính, tăng tốc giao dịch và giữ vai trò của tiền công trong nền kinh tế số. Nghĩa là, CBDC không chỉ là một sản phẩm công nghệ; nó là một quyết định thiết kế lại hạ tầng tiền tệ.

Khi phân tích CBDC, cần nhất quán một điểm thuật ngữ: “tiền số của ngân hàng trung ương” không đồng nghĩa với “crypto”. Crypto là một nhóm rộng hơn, bao gồm các tài sản số được kích hoạt bằng mật mã học. CBDC thì ngược lại: nó gắn trực tiếp với chủ thể phát hành là nhà nước thông qua ngân hàng trung ương.

CBDC có phải là tiền điện tử như Bitcoin không?

Không, CBDC không phải là tiền điện tử như Bitcoin vì khác chủ thể phát hành, khác mô hình kiểm soát và khác mục tiêu tồn tại.

Để móc xích với câu hỏi “CBDC là gì”, câu trả lời quan trọng nhất ở đây là bản chất pháp lý. Bitcoin sinh ra như một hệ thống phi tập trung, không phụ thuộc vào một ngân hàng trung ương hay chính phủ để xác nhận giá trị và giao dịch. Trong khi đó, CBDC là tiền do ngân hàng trung ương phát hành và chịu sự quản trị tập trung. Nói cách khác, một bên là tài sản số gốc của hệ sinh thái permissionless, một bên là tiền công số hóa trong hệ thống tiền tệ có chủ quyền.

Khác biệt thứ hai là mục tiêu thiết kế. Bitcoin ưu tiên tính khan hiếm, khả năng chống kiểm duyệt tương đối và hoạt động ngoài trung gian truyền thống. CBDC lại ưu tiên tính ổn định mệnh giá theo đồng nội tệ, hiệu quả thanh toán và khả năng tích hợp vào hạ tầng tài chính hiện hữu. Đây là lý do nhiều người đọc về CBDC sẽ liên tưởng đến thanh toán số quốc gia hơn là đầu cơ tài sản.

Khác biệt thứ ba là rủi ro tín dụng và cơ chế bảo chứng. CBDC là nghĩa vụ nợ trực tiếp của ngân hàng trung ương, nên về nguyên tắc không mang rủi ro tín dụng của tổ chức phát hành như tiền tư nhân hay một số cấu trúc tiền điện tử khác. Bitcoin không phải nghĩa vụ nợ của bất kỳ ai; giá trị của nó phụ thuộc vào cung cầu thị trường và niềm tin mạng lưới.

CBDC hoạt động như thế nào trong hệ thống tiền tệ số?

CBDC hoạt động bằng cách số hóa quyền nắm giữ tiền ngân hàng trung ương và cho phép chuyển giao giá trị qua hạ tầng kỹ thuật số do nhà phát hành thiết kế.

Để hiểu rõ hơn cơ chế này, hãy tách CBDC thành hai mô hình phổ biến. Mô hình thứ nhất là retail CBDC, hướng tới người dân và doanh nghiệp cho thanh toán hằng ngày. Mô hình thứ hai là wholesale CBDC, chủ yếu phục vụ thanh toán liên ngân hàng, thanh toán bù trừ và các nghiệp vụ thị trường tài chính. Việc phân chia này rất quan trọng vì cùng là CBDC nhưng phạm vi tác động tới người dùng cuối và tới thị trường crypto có thể khác nhau đáng kể.

Về vận hành, ngân hàng trung ương có thể trực tiếp quản lý sổ cái hoặc phối hợp cùng trung gian được cấp phép. Điều đó cho thấy CBDC không nhất thiết loại bỏ trung gian; nó có thể tái cấu trúc vai trò của trung gian.

Một điểm nhà đầu tư thường bỏ qua là thiết kế CBDC sẽ kéo theo hệ quả khác nhau về quyền riêng tư, giới hạn số dư, khả năng lập trình giao dịch, và tác động tới ngân hàng thương mại. Đây cũng là lý do khi bàn về ngân hàng nhà nước và crypto, tranh luận không chỉ nằm ở “có nên phát hành CBDC hay không”, mà còn nằm ở “phát hành theo thiết kế nào để không gây biến dạng hệ thống thanh toán và huy động vốn”.

CBDC liên hệ với crypto ra sao?

CBDC có liên hệ với crypto ở bối cảnh công nghệ và chủ đề tiền số, nhưng không cùng triết lý thiết kế, không cùng cấu trúc quản trị và không cùng vai trò pháp lý.

Để hiểu mối liên hệ này, trước hết phải nhìn chúng trong cùng một “không gian ngữ nghĩa” của digital money. Cả CBDC, stablecoin và crypto đều là các biểu hiện khác nhau của số hóa giá trị và thanh toán. Chúng cùng xuất hiện trong các tranh luận về tương lai tiền tệ, về đổi mới tài chính và về việc liệu công nghệ sổ cái phân tán có thể thay đổi cơ sở hạ tầng thanh toán truyền thống hay không.

Tuy nhiên, liên hệ không có nghĩa là đồng nhất. Crypto, đặc biệt là Bitcoin, nổi lên như một lựa chọn giảm phụ thuộc vào trung gian và vào chính sách tiền tệ truyền thống. Trong khi đó, CBDC thường được thiết kế để củng cố vai trò của tiền công trong kỷ nguyên số, bảo vệ chủ quyền tiền tệ và tăng hiệu quả thanh toán. Đây là hai định hướng gần như đối lập: một bên thiên về phi tập trung, một bên thiên về củng cố trung tâm điều phối.

Chính vì thế, khi nói về rủi ro hệ thống tài chính và crypto, CBDC trở thành một biến số rất đáng chú ý. Nó có thể giảm bớt động lực “cryptoization” trong một số nền kinh tế nếu người dùng có thêm lựa chọn thanh toán số đáng tin cậy bằng nội tệ; nhưng nó cũng có thể làm dấy lên tranh luận mạnh hơn về quyền riêng tư, giám sát và mức độ tập trung quyền lực tài chính.

CBDC và crypto có cùng dùng công nghệ blockchain không?

Có thể có, nhưng không bắt buộc; CBDC có thể dùng DLT hoặc hạ tầng tập trung, còn crypto công khai thường gắn chặt hơn với blockchain công cộng.

Cụ thể hơn, nhiều người nhầm rằng cứ “tiền số” thì phải là blockchain theo nghĩa giống Bitcoin. Thực tế, CBDC là quyết định chính sách và pháp lý trước khi là quyết định công nghệ. Nhà phát hành có thể chọn DLT, cũng có thể chọn sổ cái tập trung truyền thống nếu điều đó phù hợp hơn với hiệu suất, bảo mật, khả năng kiểm soát và tuân thủ. Vì vậy, cùng sử dụng công nghệ phân tán không tự động khiến CBDC trở thành crypto.

Ngược lại, nhiều crypto-asset được xây dựng trên mạng công khai, nơi tính xác thực giao dịch được duy trì bởi cơ chế đồng thuận mạng thay vì thẩm quyền đơn nhất của ngân hàng trung ương. Đây là khác biệt ở tầng kiến trúc. Bởi vậy, liên hệ công nghệ giữa CBDC và crypto chỉ là một lớp giao nhau, không phải bản chất nhận diện.

Vì sao CBDC thường được nhắc cùng crypto nhưng không đại diện cho tinh thần crypto?

CBDC thường được nhắc cùng crypto vì cùng thuộc chủ đề tiền số, nhưng nó không đại diện cho tinh thần crypto vì thiếu tính permissionless, thiếu tính phi tập trung và gắn với chủ quyền nhà nước.

Để minh họa, hãy nhìn vào ba giá trị thường gắn với crypto: quyền tự lưu ký, khả năng tham gia mở và mức độ chống kiểm duyệt. Với Bitcoin hay nhiều hệ thống crypto công khai, người dùng có thể nắm tài sản bằng khóa riêng, giao dịch trên mạng mở và vận hành ngoài một trung tâm kiểm soát duy nhất. CBDC, trái lại, thường nằm trong mô hình được cấp quyền, có quy tắc truy cập rõ ràng và có khả năng tích hợp mạnh với chính sách quản lý sàn và trung gian thanh toán của từng quốc gia.

Điểm này đặc biệt quan trọng với nhà đầu tư. Nếu nhầm CBDC là “crypto phiên bản chính thống”, người đọc sẽ bỏ qua khác biệt cốt lõi giữa tài sản số mang tinh thần phi tập trung và tiền số do trung ương phát hành để phục vụ quản trị tiền tệ. Sự nhầm lẫn đó dẫn tới đánh giá sai về quyền sở hữu, quyền riêng tư, khả năng lập trình và cả rủi ro chính sách trong tương lai.

CBDC khác gì Bitcoin và stablecoin?

CBDC mạnh về tính pháp lý và ổn định danh nghĩa, Bitcoin nổi bật ở phi tập trung, còn stablecoin tối ưu cho cầu nối thanh khoản giữa fiat và crypto.

Để câu trả lời này thực sự hữu ích, cần so sánh theo từng tiêu chí thay vì chỉ nêu định nghĩa. Bảng dưới đây tóm tắt ba nhóm tài sản theo các trục mà nhà đầu tư quan tâm nhất.

Bảng sau so sánh CBDC, Bitcoin và stablecoin theo chủ thể phát hành, mức độ ổn định, cấu trúc quản trị và vai trò thị trường:

| Tiêu chí | CBDC | Bitcoin | Stablecoin |

|---|---|---|---|

| Chủ thể phát hành | Ngân hàng trung ương | Không có chủ thể trung ương | Tổ chức tư nhân hoặc cấu trúc giao thức |

| Bản chất pháp lý | Nghĩa vụ nợ trực tiếp của ngân hàng trung ương | Không là nghĩa vụ nợ của tổ chức phát hành | Thường là yêu cầu đối với tài sản dự trữ hoặc cơ chế ổn định |

| Mức độ ổn định giá | Ổn định theo nội tệ | Biến động mạnh theo cung cầu | Hướng tới neo giá với fiat |

| Mức độ tập trung | Cao | Thấp hơn, thiên phi tập trung | Thường ở giữa, tùy mô hình |

| Vai trò chính | Thanh toán, chính sách tiền tệ | Tài sản số phi tập trung, lưu trữ giá trị, đầu cơ | Cầu nối thanh khoản, thanh toán trong crypto |

CBDC khác gì Bitcoin?

CBDC khác Bitcoin ở ba điểm lớn: phát hành tập trung, ổn định theo nội tệ và phục vụ chính sách tiền tệ thay vì triết lý phi tập trung.

Cụ thể, Bitcoin không đại diện cho khoản nợ của bất kỳ chính phủ hay ngân hàng trung ương nào. Nguồn cung của nó đi theo quy tắc mạng lưới, còn giá do thị trường quyết định. CBDC thì ngược lại: nó gắn với đồng tiền quốc gia, được phát hành và quản trị trong khuôn khổ luật tiền tệ. Nhà đầu tư vì vậy không nên dùng cùng một lăng kính để định giá hay đánh giá rủi ro hai đối tượng này.

Khác biệt thứ hai là vai trò trong hệ thống. Bitcoin có thể được xem là tài sản số gốc của môi trường crypto, nơi self-custody và permissionless access được xem trọng. CBDC nằm gần logic thanh toán và quản trị kinh tế vĩ mô hơn. Nếu Bitcoin được nhắc nhiều trong bối cảnh chống lạm phát, đầu cơ, lưu trữ giá trị hoặc chuyển giá trị xuyên biên giới theo mô hình mở, thì CBDC lại được thảo luận nhiều hơn ở hiệu quả hạ tầng thanh toán, chống phân mảnh tiền tệ và bảo vệ vai trò đồng nội tệ.

Khác biệt thứ ba là cách tiếp cận tuân thủ. Bitcoin có thể tồn tại ngoài hệ thống trung gian truyền thống, còn CBDC gần như chắc chắn nằm trong khung nhận diện khách hàng, giám sát giao dịch và chính sách vận hành. Đây là lý do những chủ đề như cách tuân thủ khi nạp rút fiat thường liên quan mạnh tới hạ tầng tập trung, trong khi việc nắm giữ Bitcoin on-chain lại liên quan nhiều hơn tới quyền tự quản tài sản và trách nhiệm cá nhân.

CBDC khác gì stablecoin?

CBDC khác stablecoin ở chủ thể bảo chứng, độ chắc chắn pháp lý và mức độ gắn kết với chủ quyền tiền tệ quốc gia.

Cụ thể hơn, stablecoin thường được phát hành bởi doanh nghiệp tư nhân hoặc cấu trúc giao thức, với mục tiêu giữ giá trị gần với một đồng fiat như USD. Giá trị ổn định của stablecoin phụ thuộc vào dự trữ tài sản, cơ chế đổi trả, thiết kế quản trị và khuôn khổ pháp lý áp lên đơn vị phát hành. CBDC thì không cần “neo” vào nội tệ; nó chính là nội tệ ở dạng số. Đây là khác biệt nền tảng mà nhiều người mới thường bỏ qua.

Stablecoin cũng giữ vai trò rất mạnh trong thanh khoản crypto: làm cặp giao dịch, tài sản đỗ vốn tạm thời và phương tiện settlement giữa các sàn, ví và giao thức. CBDC, trái lại, không mặc định sinh ra để phục vụ DeFi hoặc giao dịch trên hạ tầng mở.

Nhà đầu tư nên hiểu ba khái niệm CBDC, Bitcoin và stablecoin theo nhóm nào?

Có ba nhóm chính: tiền công số hóa là CBDC, tài sản số phi tập trung là Bitcoin, và token neo giá fiat là stablecoin.

Để hiểu rõ hơn, nhóm thứ nhất là tiền công số hóa. Nhóm này xoay quanh vai trò của ngân hàng trung ương, đơn vị tiền tệ quốc gia và hạ tầng thanh toán do cơ quan công quyền định hướng. Nhóm thứ hai là crypto phi tập trung, đại diện tiêu biểu là Bitcoin, nơi mạng lưới và cơ chế đồng thuận đóng vai trò trung tâm. Nhóm thứ ba là token neo giá, nơi stablecoin kết nối thế giới fiat với crypto thông qua cơ chế duy trì giá trị tương đối ổn định. Phân nhóm theo cách này giúp bạn tránh nhầm lẫn khi đọc các tin tức về quy định, pháp lý hay xu hướng thị trường.

CBDC có tác động gì đến nhà đầu tư crypto?

Có, CBDC tác động đến nhà đầu tư crypto vì ảnh hưởng đến narrative thị trường, khung pháp lý thanh toán số và vị thế của stablecoin trong hệ sinh thái.

Để bắt đầu, tác động đầu tiên là về nhận thức thị trường. Sự phát triển của CBDC khiến công chúng quen hơn với khái niệm ví số, chuyển tiền số và tài sản số hóa. Điều này có thể gián tiếp tạo nền cho việc chấp nhận rộng hơn các sản phẩm tài chính số. Tuy nhiên, nó cũng có thể khiến người ngoài ngành đánh đồng mọi thứ với nhau, từ đó làm mờ khác biệt giữa tài sản phi tập trung và tiền số do nhà nước kiểm soát.

Tác động thứ hai là về chính sách và hạ tầng trung gian. Khi một quốc gia thúc đẩy CBDC, cơ quan quản lý thường phải đồng thời rà soát cách kiểm soát dòng tiền số, trung gian thanh toán, giao diện ví và tương tác giữa fiat với hạ tầng tài sản số. Vì vậy, các chủ đề như chính sách quản lý sàn và trung gian thanh toán có thể trở nên quan trọng hơn với người dùng crypto, đặc biệt ở khâu on-ramp và off-ramp.

Tác động thứ ba là về stablecoin và dòng thanh khoản. Nếu CBDC được triển khai rộng và thân thiện với người dùng, một phần nhu cầu thanh toán số có thể chuyển khỏi stablecoin trong một số ngữ cảnh. Ngược lại, nếu CBDC bị giới hạn công năng hoặc phạm vi sử dụng, stablecoin vẫn giữ vai trò mạnh trong thị trường toàn cầu và crypto-native. Nhà đầu tư vì thế cần theo dõi cả thiết kế kỹ thuật lẫn phạm vi pháp lý của từng sáng kiến CBDC.

CBDC có làm crypto biến mất không?

Không, CBDC không làm crypto biến mất vì hai nhóm phục vụ nhu cầu khác nhau, vận hành theo logic khác nhau và thu hút các tập người dùng khác nhau.

Cụ thể, CBDC có thể cạnh tranh với một phần use case thanh toán số hoặc chuyển tiền nhanh trong khuôn khổ được cấp phép. Nhưng nó không thay thế nhu cầu đối với tài sản phi tập trung, đối với self-custody, đối với tài sản đầu cơ rủi ro cao hay đối với các ứng dụng permissionless. Crypto có thể bị tác động về narrative và pháp lý, nhưng không đồng nghĩa sẽ bị xóa sổ chỉ vì tiền công được số hóa.

Quan trọng hơn, mối quan hệ giữa hai bên có thể là cạnh tranh ở một số use case và song song tồn tại ở các use case khác. Đây là lý do giới phân tích thường không hỏi “CBDC hay crypto thắng tuyệt đối”, mà hỏi “mỗi mô hình sẽ chiếm không gian nào trong hệ sinh thái tài chính tương lai”.

Nhà đầu tư cần theo dõi những điểm nào khi CBDC phát triển?

Có bốn nhóm điểm cần theo dõi: thiết kế CBDC, tác động lên stablecoin, quy định trung gian và thay đổi hành vi nạp rút fiat.

Thứ nhất là thiết kế sản phẩm: retail hay wholesale, có giới hạn số dư hay không, mức độ riêng tư ra sao, có cho phép trung gian phát triển ví hay không. Thứ hai là tác động lên stablecoin: liệu stablecoin bị siết hơn, được tích hợp hơn hay tiếp tục giữ vai trò thanh khoản chủ lực trong crypto. Thứ ba là quy định đối với sàn, ví và đơn vị thanh toán: đây là nơi ảnh hưởng trực tiếp tới luồng tiền của người dùng phổ thông. Thứ tư là cách tuân thủ khi nạp rút fiat: bất kỳ thay đổi nào trong hạ tầng tiền số công cũng có thể đi kèm chuẩn nhận diện, báo cáo giao dịch hoặc tiêu chuẩn trung gian chặt hơn.

Như vậy, đọc về CBDC không chỉ để “biết thêm một khái niệm”, mà còn để hiểu trước những thay đổi có thể chạm tới on-ramp, off-ramp, stablecoin liquidity và cách thị trường crypto tương tác với hệ thống tài chính truyền thống.

Những hệ quả ít được nhắc đến của CBDC đối với crypto là gì?

Có bốn hệ quả ít được nhắc đến: áp lực lên quyền riêng tư, thay đổi narrative self-custody, cạnh tranh với stablecoin và đối lập với DeFi permissionless.

Đây là ranh giới ngữ cảnh từ phần giải thích trực tiếp sang phần mở rộng ngữ nghĩa. Nếu ở phần trên, bài viết tập trung trả lời “CBDC là gì” và “khác gì Bitcoin, stablecoin”, thì ở đây trọng tâm là những ảnh hưởng vi mô mà nhà đầu tư thường chỉ nhận ra khi đào sâu hơn vào thiết kế hệ thống và triết lý vận hành.

CBDC có làm giảm quyền riêng tư tài chính so với crypto không?

Có thể có, vì CBDC thường được thiết kế trong môi trường được cấp quyền và có khả năng theo dõi cao hơn các mô hình crypto tự lưu ký.

Cụ thể hơn, mức độ riêng tư của CBDC không cố định mà phụ thuộc thiết kế. Tuy nhiên, khi tiền công vận hành trên hạ tầng số do cơ quan phát hành kiểm soát, khả năng đặt điều kiện truy cập, giới hạn giao dịch hoặc yêu cầu dữ liệu sẽ lớn hơn so với việc người dùng nắm khóa riêng của tài sản crypto trên mạng mở. Đây là một trong những lý do tranh luận quanh CBDC luôn chạm tới quyền riêng tư tài chính.

CBDC ảnh hưởng thế nào đến narrative self-custody trong crypto?

CBDC có thể làm narrative self-custody nổi bật hơn vì nó nhấn mạnh sự đối lập giữa tài sản do người dùng tự giữ khóa và tiền số do trung tâm phát hành quản lý.

Khi công chúng làm quen với ví CBDC hoặc ví thanh toán số được cấp phép, họ sẽ đồng thời đối mặt với một câu hỏi lớn hơn: ai thực sự kiểm soát tài sản số? Trong crypto, đặc biệt với Bitcoin, self-custody là tuyên bố về quyền sở hữu và quyền tự chịu trách nhiệm. Trong mô hình CBDC, trải nghiệm người dùng có thể tiện lợi hơn, nhưng đổi lại là mức phụ thuộc cao hơn vào hạ tầng được cấp quyền. Sự đối lập này khiến thông điệp “not your keys, not your coins” có thêm đất sống trong cộng đồng crypto.

CBDC có tạo áp lực cạnh tranh lên stablecoin không?

Có, CBDC có thể tạo áp lực cạnh tranh lên stablecoin trong thanh toán và settlement, nhưng chưa chắc thay thế vai trò của stablecoin trong thị trường crypto toàn cầu.

Trong các bối cảnh thanh toán nội địa hoặc hạ tầng được nhà nước hỗ trợ, CBDC có thể hấp dẫn hơn nhờ độ chắc chắn pháp lý và kết nối trực tiếp với đồng nội tệ. Tuy nhiên, stablecoin vẫn có lợi thế lớn ở tính xuyên biên giới, khả năng tích hợp với sàn, ví, giao thức on-chain và thanh khoản sẵn có trong hệ sinh thái crypto. Nói cách khác, cạnh tranh là có thật, nhưng diễn ra theo từng lớp use case chứ không phải “một mất một còn”.

Vì sao CBDC thường được xem là đối lập với DeFi và permissionless blockchain?

CBDC thường bị xem là đối lập với DeFi và permissionless blockchain vì một bên dựa vào kiểm soát được cấp quyền, còn một bên xây trên khả năng truy cập mở và quản trị phân tán hơn.

Để hiểu rõ hơn, DeFi được thúc đẩy bởi logic mở: ai đủ điều kiện kỹ thuật đều có thể tương tác với giao thức mà không cần xin phép một trung tâm duy nhất. CBDC thì ngược lại, thường nằm trong khung pháp lý, tiêu chuẩn kỹ thuật và quyền truy cập do nhà phát hành quy định. Đây là đối lập ở tầng triết lý hệ thống, không chỉ là khác nhau ở giao diện ví hay định dạng token. Chính vì vậy, khi bàn sâu về tương lai tiền tệ, tranh luận quanh CBDC thường song hành với tranh luận về mức tự do tài chính, mức giám sát chấp nhận được và vai trò của khu vực công trong hạ tầng số.

Tóm lại, CBDC không phải là “Bitcoin do nhà nước phát hành”, cũng không phải phiên bản thay thế đơn giản cho stablecoin. Nó là một lớp tiền công số hóa, nằm ở giao điểm của công nghệ, chính sách tiền tệ và hạ tầng thanh toán. Với nhà đầu tư crypto, hiểu CBDC đúng cách sẽ giúp đọc chính xác hơn các tín hiệu về ngân hàng nhà nước và crypto, đánh giá đúng rủi ro hệ thống tài chính và crypto, đồng thời chuẩn bị tốt hơn cho các thay đổi liên quan tới cách tuân thủ khi nạp rút fiat và chính sách quản lý sàn và trung gian thanh toán trong giai đoạn tới.

- T 2

- T 3

- T 4

- T 5

- T 6

- T 7

- CN

Trong Google Chat Cho Người Mới")