- Home

- tổng cung token

- Phân Tích Total Supply Và Token Inflation Để Đánh Giá Rủi Ro Pha Loãng Token Cho Nhà Đầu Tư Crypto

Phân Tích Total Supply Và Token Inflation Để Đánh Giá Rủi Ro Pha Loãng Token Cho Nhà Đầu Tư Crypto

Total supply và token inflation là hai biến số cốt lõi khi đánh giá rủi ro pha loãng của một token. Nếu nguồn cung mới tăng nhanh hơn tốc độ tăng nhu cầu, phần sở hữu tương đối của nhà đầu tư có thể bị thu hẹp theo thời gian, ngay cả khi dự án vẫn còn được chú ý trên thị trường. Đây là lý do vì sao nhiều tài liệu về tokenomics luôn yêu cầu đọc giá token cùng với circulating supply, total supply, max supply, FDV và lịch unlock, thay vì chỉ nhìn một chỉ số đơn lẻ.

Tiếp theo, để hiểu đúng rủi ro pha loãng, nhà đầu tư cần phân biệt rõ total supply, circulating supply và max supply. Nhiều người thấy giá token “rẻ” nhưng bỏ qua việc còn một lượng lớn token chưa mở khóa, chưa phát hành hoặc sẽ tiếp tục được tạo thêm trong tương lai. Khi đó, định giá hiện tại có thể thấp hơn cảm nhận ban đầu, còn áp lực bán tương lai lại cao hơn kỳ vọng.

Bên cạnh đó, token inflation không chỉ ảnh hưởng đến giá theo cách trực tiếp. Nó còn tác động lên FDV, cấu trúc định giá, kỳ vọng của thị trường và hành vi chốt lời của các nhóm nắm giữ token như team, quỹ đầu tư sớm, người tham gia staking hoặc các địa chỉ nhận incentive. Vì vậy, hiểu token inflation là hiểu cả cơ chế phát hành, phân phối và hấp thụ nguồn cung mới của thị trường.

Sau đây, bài viết sẽ đi từ khái niệm nền tảng đến quy trình thực hành: total supply là gì, total supply khác max supply thế nào, token inflation ảnh hưởng ra sao đến giá và rủi ro pha loãng, rồi kết thúc bằng checklist giúp nhà đầu tư áp dụng ngay khi đọc tokenomics của một dự án crypto.

Total Supply và Token Inflation là gì trong crypto?

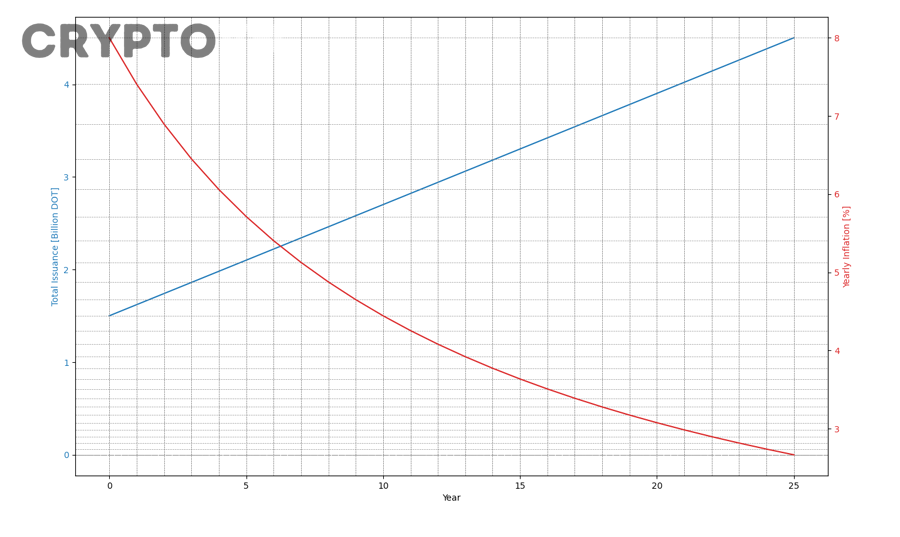

Total supply là tổng số lượng token đã được tạo ra, sau khi loại trừ phần đã burn; còn token inflation là tốc độ nguồn cung token tăng thêm theo thời gian. Đó là hai khái niệm nền tảng để đo quy mô cung và mức độ pha loãng của một tài sản crypto.

Để hiểu rõ hơn, chính vì total supply phản ánh quy mô nguồn cung còn token inflation phản ánh tốc độ nở ra của nguồn cung, nhà đầu tư không nên đọc hai chỉ số này tách rời nhau. Một token có tổng cung token không quá lớn nhưng inflation cao vẫn có thể gây áp lực pha loãng mạnh. Ngược lại, một token có total supply lớn chưa chắc đã xấu nếu cơ chế phát hành chặt chẽ, nhu cầu sử dụng thực sự mạnh và phần cung mới tăng rất chậm.

Total Supply có phải là toàn bộ số token đang tồn tại hay không?

Không hoàn toàn, vì total supply thường bao gồm token đang lưu hành và token đã phát hành nhưng chưa thực sự lưu hành tự do; đồng thời không tính phần token đã bị burn. Đây là điểm rất dễ gây nhầm lẫn khi người mới đọc tokenomics.

Cụ thể hơn, total supply thường nằm giữa circulating supply và max supply nếu dự án có giới hạn cung tối đa. Circulating supply là số token đang lưu hành và có thể giao dịch trên thị trường. Trong khi đó, total supply phản ánh lượng token đã tồn tại về mặt phát hành, kể cả phần bị khóa, vesting hoặc giữ trong các cơ chế quản trị. Vì vậy, khi ai đó hỏi “tổng cung token có phải chính là số đang lưu hành không”, câu trả lời thường là không.

Đây cũng là lý do người đọc cần hiểu đúng cấu trúc cung. Nếu chỉ nhìn total supply mà không kiểm tra xem bao nhiêu phần trăm đã thật sự lưu hành, bạn có thể đánh giá thấp rủi ro unlock trong tương lai. Cùng một mức vốn hóa, token có tỷ lệ circulating supply thấp thường tiềm ẩn biến động định giá khác với token đã lưu hành gần hết cung.

Ví dụ, Coin98 giải thích total supply là tổng số coin/token đang lưu thông và đang bị khóa sau khi trừ phần đã burn, còn circulating supply là phần đang thực sự lưu hành trên thị trường. Coinbase cũng nhấn mạnh cơ chế burn có thể làm giảm total token supply theo thời gian, tức total supply không phải lúc nào cũng cố định.

Token Inflation có phải luôn làm giá token giảm hay không?

Không, token inflation không phải lúc nào cũng làm giá giảm ngay, nhưng gần như luôn làm tăng rủi ro pha loãng nếu cầu không tăng đủ nhanh để hấp thụ nguồn cung mới. Đây là bản chất kinh tế của hầu hết tokenomics hiện đại.

Để minh họa, hãy hình dung một dự án liên tục phát phần thưởng staking, incentive thanh khoản hoặc mở khóa token cho nhà đầu tư sớm. Nếu lượng token mới đi vào lưu thông lớn hơn mức tăng trưởng người dùng, doanh thu giao thức hay nhu cầu nắm giữ, áp lực bán sẽ tăng dần. Khi đó, giá có thể chịu áp lực dù dự án vẫn còn truyền thông tích cực.

Ngược lại, inflation không phải lúc nào cũng “xấu”. Một số mạng lưới dùng token inflation để bảo mật hệ thống, khuyến khích validator hoặc tăng thanh khoản ở giai đoạn đầu. Nếu token có utility rõ ràng, cộng đồng tăng đều và cơ chế phát hành minh bạch, thị trường có thể hấp thụ được lượng cung mới. Điểm quan trọng là không đánh giá inflation tách rời khỏi demand.

Phemex mô tả token inflation như “quiet tax” đối với người nắm giữ altcoin: mỗi token mới đi vào lưu thông làm loãng tỷ lệ sở hữu hiện tại, và chỉ khi cầu tăng nhanh hơn cung thì hiệu ứng pha loãng này mới được bù đắp.

Total Supply khác gì với Circulating Supply và Max Supply?

Total supply, circulating supply và max supply là ba lớp dữ liệu khác nhau của nguồn cung token: circulating supply đo lượng đang giao dịch, total supply đo lượng đã tồn tại sau burn, còn max supply đo lượng tối đa có thể tồn tại trong toàn bộ vòng đời của token.

Bởi vì ba chỉ số này thường xuất hiện cạnh nhau trên CoinGecko, CoinMarketCap hoặc explorer, nhà đầu tư rất dễ nghĩ chúng gần như giống nhau. Tuy nhiên, đây lại là ba tín hiệu phục vụ ba mục tiêu phân tích khác nhau. Circulating supply hữu ích khi nhìn cung lưu hành hiện tại và áp lực thị trường ngắn hạn. Total supply giúp hiểu quy mô nguồn cung đã phát hành. Max supply cho biết trần cung trong tương lai, nếu dự án có quy định rõ.

Để người đọc dễ theo dõi, bảng dưới đây tóm tắt ý nghĩa của ba chỉ số cung quan trọng trong tokenomics:

| Chỉ số | Ý nghĩa chính | Ứng dụng phân tích |

|---|---|---|

| Circulating Supply | Lượng token đang lưu hành trên thị trường | Đo áp lực cung hiện tại, tính market cap |

| Total Supply | Lượng token đã tồn tại sau khi trừ burn | Đánh giá quy mô phát hành thực tế |

| Max Supply | Lượng token tối đa có thể tồn tại | Đánh giá rủi ro cung dài hạn, tính FDV |

Sự khác nhau giữa Total Supply, Circulating Supply và Max Supply là gì?

Sự khác nhau cốt lõi nằm ở phạm vi của nguồn cung: circulating supply là phần nhỏ nhất nhưng gần thị trường nhất, total supply là phạm vi trung gian phản ánh nguồn cung đã hiện hữu, còn max supply là phạm vi dài hạn nhất nếu dự án có giới hạn tối đa.

Cụ thể, circulating supply tác động trực tiếp đến market cap vì vốn hóa thị trường thường được tính bằng giá hiện tại nhân với cung lưu hành. Total supply hữu ích khi kiểm tra xem dự án đã tạo ra bao nhiêu token thật sự. Max supply lại quan trọng khi nhìn xa hơn, nhất là với những token chưa phát hành hết cung hoặc còn lịch emission nhiều năm.

Câu hỏi “total supply khác max supply thế nào” vì thế rất quan trọng. Total supply nói về lượng token đã được tạo ra đến thời điểm hiện tại; max supply nói về trần tối đa có thể được tạo ra trong tương lai. Nếu total supply còn cách xa max supply, dự án có thể vẫn còn dư địa phát hành thêm. Nếu total supply đã gần max supply, rủi ro pha loãng dài hạn thường dễ ước lượng hơn.

Một ví dụ so sánh total supply giữa coin lớn giúp người đọc dễ hình dung là Bitcoin, BNB và một số token có cơ chế lạm phát. Với Bitcoin, thị trường thường quan tâm mạnh đến giới hạn tối đa 21 triệu BTC. Với BNB, cơ chế burn định kỳ có thể làm giảm tổng cung theo thời gian. Còn với một số token có cơ chế phát hành và burn đồng thời, việc đọc cung phải đi cùng bối cảnh tokenomics chứ không chỉ một con số cố định.

Nhà đầu tư nên ưu tiên chỉ số nào khi phân tích tokenomics?

Không có một chỉ số duy nhất luôn quan trọng nhất; với ngắn hạn nên ưu tiên circulating supply và lịch unlock gần, còn với trung hạn và dài hạn cần đọc cùng total supply, max supply, FDV và cơ chế inflation.

Để bắt đầu, nhà đầu tư giao dịch ngắn hạn thường quan tâm nhiều hơn đến lượng cung đang lưu hành và các đợt mở khóa sắp tới. Lý do là giá trong ngắn hạn phản ứng mạnh với thay đổi cung thực sự đi vào thị trường. Trong khi đó, nhà đầu tư dài hạn không thể bỏ qua tổng cung token, vì nó liên quan đến cấu trúc pha loãng trong nhiều quý hoặc nhiều năm.

Cách tiếp cận hợp lý là đọc theo thứ tự: giá hiện tại → circulating supply → market cap → total supply → max supply → lịch vesting/unlock → utility → demand growth. Cách đọc này giúp tránh bẫy chỉ nhìn một thông số. Nhiều token trông “rẻ” ở mức giá từng đơn vị, nhưng nếu FDV quá cao và inflation kéo dài, dư địa tăng giá thực tế có thể thấp hơn cảm nhận ban đầu.

Token Inflation ảnh hưởng đến giá token và rủi ro pha loãng như thế nào?

Token inflation ảnh hưởng đến giá bằng cách làm tăng nguồn cung hiệu dụng, từ đó tạo áp lực pha loãng lên tỷ lệ sở hữu, kỳ vọng định giá và hành vi bán ra của các nhóm nhận token mới. Đây là điểm mấu chốt của bài toán tokenomics.

Để hiểu rõ hơn, cần nhìn token inflation như một lực kinh tế chứ không chỉ là một chỉ số kỹ thuật. Khi dự án phát token cho staking reward, liquidity mining, treasury program hoặc unlock cho investor, thị trường sẽ phải hấp thụ lượng cung đó. Nếu cầu không tăng tương xứng, giá có xu hướng chịu sức ép. Ngược lại, nếu dự án tạo được nhu cầu thật như sử dụng token trong hệ sinh thái, trả phí, staking có ích hoặc buyback/burn hiệu quả, tác động tiêu cực có thể được giảm bớt.

Vì sao token inflation cao có thể tạo áp lực bán lên giá token?

Có, token inflation cao thường tạo áp lực bán vì ít nhất ba lý do: lượng token mới gia tăng liên tục, nhiều người nhận token có động lực hiện thực hóa lợi nhuận, và thị trường phải hấp thụ thêm cung trong khi cầu chưa chắc tăng tương ứng.

Cụ thể, token mới không tự nhiên biến mất. Chúng thường đi về tay validator, staker, LP, team, quỹ hoặc người dùng nhận incentive. Một phần trong số đó sẽ được bán ra để chốt lời, bù chi phí vận hành hoặc tái cơ cấu danh mục. Khi nguồn cung tăng theo nhịp đều đặn nhưng lực mua không gia tăng đủ mạnh, giá sẽ phải điều chỉnh để cân bằng.

Ngoài ra, lạm phát token còn tác động tâm lý thị trường. Nhà đầu tư biết rằng trong tương lai gần sẽ có thêm token vào lưu thông thì thường giảm willingness to pay ở hiện tại. Điều này khiến định giá hiện tại bị chiết khấu trước cả khi lượng cung mới chính thức xuất hiện.

Mỗi token mới vào lưu thông đều làm loãng tỷ lệ sở hữu hiện tại, và chỉ khi cầu tăng nhanh hơn cung thì hiệu ứng đó mới được bù lại. Đây là một lý do khiến token unlock và inflation thường trở thành sự kiện được thị trường theo dõi sát.

FDV và Market Cap giúp đo rủi ro pha loãng ra sao?

FDV giúp nhìn rủi ro pha loãng dài hạn, còn market cap phản ánh định giá trên phần cung đang lưu hành; chênh lệch lớn giữa hai chỉ số thường là dấu hiệu cần xem kỹ lịch unlock và thiết kế emission.

Cụ thể hơn, market cap thường được tính từ giá hiện tại nhân với circulating supply, nên nó phù hợp để nhìn quy mô vốn hóa đang phản ánh trên thị trường. FDV, ngược lại, lấy giá hiện tại nhân với max supply hoặc tổng cung pha loãng hoàn toàn, nên nó phản ánh kịch bản toàn bộ cung cuối cùng đều đi vào lưu thông.

Nếu market cap nhỏ nhưng FDV quá lớn, dự án có thể đang ở trạng thái “định giá hiện tại nhìn nhẹ, định giá tương lai lại rất nặng”. Điều này đặc biệt đáng chú ý ở altcoin mới, token game, token incentive hoặc các dự án còn nhiều vòng unlock phía trước. FDV không phải lúc nào cũng là bản án xấu, nhưng nó là chỉ báo sớm về mức độ pha loãng tiềm ẩn.

Để người đọc dễ đối chiếu, bảng dưới đây cho thấy cách dùng hai chỉ số định giá này:

| Chỉ số | Phản ánh điều gì | Cảnh báo chính |

|---|---|---|

| Market Cap | Giá trị trên cung đang lưu hành | Có thể tạo cảm giác “rẻ” nếu cung lưu hành còn thấp |

| FDV | Giá trị khi toàn bộ cung được pha loãng | Có thể cảnh báo rủi ro unlock và inflation dài hạn |

Có phải token có Total Supply lớn luôn xấu hơn token có Total Supply nhỏ?

Không, token có total supply lớn không tự động xấu hơn token có total supply nhỏ, vì giá trị đầu tư phụ thuộc vào cơ chế cung, tốc độ inflation, utility, nhu cầu thị trường và thiết kế phân phối hơn là một con số cung tuyệt đối.

Cụ thể, một token có tổng cung token rất lớn vẫn có thể vận hành tốt nếu đơn vị tính được thiết kế để phù hợp với sản phẩm, phần cung phát hành ra thị trường có kiểm soát, và nhu cầu sử dụng tăng bền vững. Ngược lại, một token có total supply thấp nhưng unlock nhanh, utility yếu hoặc incentive méo mó vẫn có thể tạo áp lực bán mạnh.

Đây là điểm mà nhiều người mới thường nhầm. Họ dễ cho rằng “ít token hơn thì hiếm hơn nên tốt hơn”. Thực tế, tính khan hiếm chỉ có ý nghĩa khi đặt vào tương quan giữa cung đang lưu hành, cung tương lai, nhu cầu sở hữu và khả năng hấp thụ của thị trường. Con số đơn vị chỉ là bề mặt; cấu trúc kinh tế mới là phần quan trọng.

Ví dụ so sánh total supply giữa coin lớn cũng cho thấy điều đó. Có coin giới hạn cung rất chặt, có coin đốt bớt cung theo thời gian, có coin lại chấp nhận inflation để đổi lấy bảo mật mạng lưới hoặc incentive tăng trưởng. Nhà đầu tư vì vậy cần đọc logic vận hành của từng hệ thay vì áp cùng một tiêu chuẩn cứng cho mọi token.

Nhà đầu tư crypto nên phân tích Total Supply và Token Inflation theo quy trình nào?

Nhà đầu tư nên phân tích total supply và token inflation theo 6 bước chính: kiểm tra cung hiện tại, đối chiếu cung tương lai, đọc lịch unlock, xem cơ chế phát hành, đánh giá utility và đối chiếu với định giá. Quy trình này giúp giảm rủi ro đọc sai tokenomics.

Để hiểu rõ hơn, quy trình là thứ biến lý thuyết thành công cụ thực chiến. Khi đã nắm được total supply khác max supply thế nào, bước tiếp theo là đưa các khái niệm đó vào một luồng kiểm tra cố định. Nhờ vậy, nhà đầu tư không bị cuốn theo cảm xúc hoặc FOMO khi gặp một token đang tăng nóng.

Checklist nào giúp đánh giá nhanh rủi ro pha loãng token?

Có một checklist ngắn nhưng hiệu quả để đánh giá rủi ro pha loãng token, gồm ít nhất 6 mục: circulating supply hiện tại, total supply, max supply, lịch unlock 3–12 tháng tới, nhóm nhận token và cơ chế demand/burn.

Cụ thể hơn, bạn có thể kiểm tra theo trình tự sau:

- Token đang lưu hành bao nhiêu phần trăm so với total supply?

- Total supply hiện tại còn cách max supply bao xa?

- Trong 3, 6 và 12 tháng tới có đợt unlock lớn nào không?

- Token mới chủ yếu đi về team, investor, staker hay community incentive?

- Dự án có utility thực để tạo cầu mua không?

- Có cơ chế burn, fee sink hoặc buyback nào đủ đáng kể không?

- FDV hiện có quá cao so với mức độ adoption của dự án không?

Checklist này giúp bạn tách bạch hai câu hỏi: “token có đang hấp dẫn về narrative không?” và “token có đang an toàn về cấu trúc cung không?”. Nhiều trường hợp câu trả lời cho câu đầu là có, nhưng câu sau lại là không.

Những nguồn dữ liệu nào nên dùng để kiểm tra Total Supply và Token Inflation?

Nên dùng ít nhất 5 nguồn dữ liệu chính: whitepaper, tokenomics page, vesting/unlock dashboard, dữ liệu thị trường như CoinGecko/CoinMarketCap và blockchain explorer. Cách tốt nhất là đối chiếu chéo thay vì tin một nguồn duy nhất.

Whitepaper cho bạn logic thiết kế và mục tiêu phát hành. Tokenomics page cho biết cơ cấu phân phối và use case. Dashboard unlock cho biết thời điểm và lượng cung đi vào lưu thông. CoinGecko hay CoinMarketCap hỗ trợ theo dõi circulating supply và định giá thị trường. Blockchain explorer hữu ích khi cần kiểm tra contract, transfer lớn hoặc lượng token thực sự đã mint.

Trong thực tế, dữ liệu cung có thể chênh giữa các nguồn, nhất là với token mới hoặc token có cơ chế burn, rebase, emission động. Vì vậy, cách làm an toàn là dùng dữ liệu aggregator để nhìn nhanh, sau đó quay lại tài liệu chính thức và explorer để xác thực.

Khi nào nhà đầu tư nên tránh một token vì rủi ro pha loãng quá cao?

Có, nhà đầu tư nên tránh hoặc giảm tỷ trọng khi token xuất hiện đồng thời ít nhất 3 dấu hiệu: unlock lớn sắp tới, inflation cao kéo dài và utility chưa đủ mạnh để hấp thụ nguồn cung mới. Đây là tín hiệu rủi ro thực tế hơn nhiều so với chỉ nhìn chart.

Cụ thể hơn, một token đáng cảnh giác khi market cap hiện tại trông còn nhỏ nhưng FDV rất lớn; phần circulating supply mới chỉ là tỷ lệ thấp của total supply; nhóm nhận unlock có động lực bán mạnh; và narrative của dự án không đi kèm tăng trưởng người dùng hoặc doanh thu rõ ràng. Trong trường hợp đó, giá có thể vẫn tăng ngắn hạn nhờ dòng tiền đầu cơ, nhưng cấu trúc cung dài hơn lại không ủng hộ việc nắm giữ bền vững.

Dấu hiệu tiếp theo là reward quá hấp dẫn theo APR danh nghĩa nhưng không có nguồn cầu thật. Khi phần thưởng cao chỉ được nuôi bằng phát hành token mới, lợi suất thực có thể thấp hơn rất nhiều so với cảm giác ban đầu. Nhà đầu tư dài hạn nên đặc biệt thận trọng với kiểu “yield đẹp nhưng inflation nặng”.

Cơ chế burn có thể tạo tác động ngược với inflation, nhưng điều đó chỉ hữu ích nếu đủ mạnh để bù nguồn cung mới. Giá token riêng lẻ có thể gây hiểu nhầm; lịch unlock và thiết kế tokenomics mới là phần cần xem kỹ trước khi ra quyết định đầu tư.

Token Inflation có thể được bù đắp bởi Burn, Utility và Demand Growth hay không?

Có, token inflation có thể được bù đắp phần nào bởi burn, utility và demand growth, nhưng chỉ khi ít nhất ba điều kiện cùng xuất hiện: tốc độ burn đủ ý nghĩa, nhu cầu sử dụng token tăng thật và lượng cung mới không vượt quá năng lực hấp thụ của thị trường.

Bên cạnh đó, đây là nơi nhà đầu tư cần tách “lạm phát danh nghĩa” và “lạm phát thực”. Một dự án có thể phát hành thêm token, nhưng đồng thời đốt token đều đặn hoặc tạo ra cơ chế lock/sink làm giảm lượng cung thực tế sẵn sàng bán. Khi đó, tác động pha loãng có thể thấp hơn những gì bề mặt dữ liệu gợi ra.

Burn token có phải lúc nào cũng làm giảm rủi ro pha loãng hay không?

Không, burn token không phải lúc nào cũng đủ để giảm rủi ro pha loãng, vì hiệu quả của burn phụ thuộc vào quy mô, tần suất và tương quan với lượng token mới được phát hành.

Ví dụ, nếu một dự án burn 1 triệu token mỗi quý nhưng lại phát hành 5 triệu token reward trong cùng kỳ, thì net inflation vẫn dương và áp lực pha loãng vẫn tồn tại. Burn chỉ thật sự mạnh khi nó là một phần bền vững của mô hình giá trị, không phải hoạt động marketing ngắn hạn.

BNB thường được nhắc đến như một ví dụ dễ hiểu: cơ chế burn định kỳ có thể làm giảm tổng cung theo thời gian. Tuy nhiên, nhà đầu tư vẫn phải nhìn burn trong tổng thể utility và hoạt động hệ sinh thái, thay vì coi burn là “bảo chứng giá tăng”.

Net inflation và headline inflation khác nhau như thế nào?

Headline inflation là mức phát hành thêm nhìn trên bề mặt, còn net inflation là phần lạm phát ròng sau khi đã trừ burn hoặc các cơ chế làm giảm cung. Trong phân tích chuyên sâu, net inflation có giá trị hơn vì nó gần với tác động thực tế lên nhà đầu tư.

Cụ thể hơn, nếu một token có issuance 5% mỗi năm nhưng burn tương đương 2%, mức pha loãng ròng chỉ còn khoảng 3% trong điều kiện các giả định khác giữ nguyên. Điều này không làm token trở thành “an toàn tuyệt đối”, nhưng giúp đọc cung chính xác hơn so với chỉ nhìn con số phát hành thêm.

Khái niệm này đặc biệt hữu ích với các token có mô hình incentive phức tạp, nơi phần thưởng staking, phí giao thức và burn cùng tồn tại. Người mới thường chỉ thấy APR hoặc số token mint mới, trong khi nhà đầu tư có kinh nghiệm sẽ nhìn vào net effect lên cung.

APR staking cao có thực sự hấp dẫn nếu token inflation quá lớn?

Không hẳn, APR staking cao không thực sự hấp dẫn nếu token inflation quá lớn, vì lợi suất danh nghĩa có thể bị triệt tiêu bởi pha loãng cung và suy giảm giá token. Đây là một trong những bẫy phổ biến nhất của nhà đầu tư mới.

Cụ thể, nếu bạn nhận 20% APR nhưng giá token giảm mạnh do nguồn cung mới liên tục tràn vào thị trường, lợi nhuận thực có thể rất thấp, thậm chí âm. Bản chất của nhiều chương trình staking reward là chuyển thêm token cho người tham gia, chứ không tự tạo ra giá trị kinh tế mới. Nếu cầu thật không tăng, APR cao chỉ là phân phối lại cung theo cách hấp dẫn về mặt marketing.

Vì vậy, nhà đầu tư nên hỏi thêm: reward đến từ đâu, doanh thu thực có hỗ trợ không, token có utility để giữ người dùng ở lại không, và net inflation sau burn là bao nhiêu. Đó mới là cách nhìn lợi suất theo hướng đầu tư, không chỉ theo hướng quảng cáo.

Token inflation nào là chấp nhận được đối với nhà đầu tư dài hạn?

Không có một mức inflation cố định phù hợp với mọi dự án; token inflation chỉ có thể chấp nhận được khi utility đủ mạnh, demand growth rõ ràng, emission giảm dần và thị trường có cơ chế hấp thụ nguồn cung mới.

Điều đó có nghĩa là nhà đầu tư dài hạn không nên hỏi “bao nhiêu phần trăm là an toàn cho mọi token”, mà nên hỏi “mức inflation này có hợp lý với giai đoạn tăng trưởng, mô hình doanh thu và thiết kế incentive của dự án hay không”. Một Layer 1 mới có thể chấp nhận inflation cao hơn ở giai đoạn bootstrap. Nhưng với một token đã trưởng thành, inflation vẫn cao mà utility mờ nhạt thì đó là tín hiệu cần cảnh giác.

Tóm lại, muốn đánh giá đúng total supply và token inflation, nhà đầu tư phải đọc chúng trong bối cảnh tokenomics hoàn chỉnh: cung hiện tại, cung tương lai, tốc độ phát hành, lịch unlock, cơ chế burn, utility và demand growth. Chỉ khi ghép đủ các mảnh này, bạn mới biết token đang rẻ thật hay chỉ rẻ trên bề mặt, lợi suất đang hấp dẫn thật hay chỉ đẹp trên danh nghĩa, và rủi ro pha loãng có đang bị thị trường đánh giá thấp hay không.

- T 2

- T 3

- T 4

- T 5

- T 6

- T 7

- CN

Trong Google Chat Cho Người Mới")